tp最新版本钱包下载|uniswap中文啥意思

tp最新版本钱包下载|uniswap中文啥意思

作者: tp最新版本钱包下载

2024-03-14 10:58:44

Uniswap - 维基百科,自由的百科全书

Uniswap - 维基百科,自由的百科全书

跳转到内容

主菜单

主菜单

移至侧栏

隐藏

导航

首页分类索引特色内容新闻动态最近更改随机条目资助维基百科

帮助

帮助维基社群方针与指引互助客栈知识问答字词转换IRC即时聊天联络我们关于维基百科

搜索

搜索

创建账号

登录

个人工具

创建账号 登录

未登录编辑者的页面 了解详情

贡献讨论

目录

移至侧栏

隐藏

序言

1历史

2参考文献

3外部链接

开关目录

Uniswap

11种语言

العربيةDeutschEnglishEspañolفارسیFrançais日本語ქართულიNorsk bokmålРусскийTürkçe

编辑链接

条目讨论

大陆简体

不转换简体繁體大陆简体香港繁體澳門繁體大马简体新加坡简体臺灣正體

阅读编辑查看历史

工具

工具

移至侧栏

隐藏

操作

阅读编辑查看历史

常规

链入页面相关更改上传文件特殊页面固定链接页面信息引用本页获取短URL下载二维码维基数据项目

打印/导出

下载为PDF可打印版

在其他项目中

维基共享资源

维基百科,自由的百科全书

UniswapUniswap Web应用的界面开发者Hayden Adams源代码库github.com/Uniswap/uniswap-v3-core编程语言Solidity平台Ethereum类型去中心化交易许可协议GNU General Public License v3.0网站uniswap.org

Uniswap是一种用于交换加密货币的分散金融协议。Uniswap也是最初构建Uniswap协议的公司的名称。该协议通过使用智能合约促进以太坊区块链上的加密货币令牌之间的自动化交易。截至2020年10月,按每日交易量计算,Uniswap估计是最大的分散交易所和第四大加密货币交易所。

Uniswap作为Defi协议,于2020年9月对其用户进行了其原生代币UNI的空投活动。总数为49,000,000UNI。[1]

历史[编辑]

Uniswap于2018年11月2日西门子工程师Hayden Adams创建[2]。

参考文献[编辑]

^ Uniswap Airdrop » Claim 400 free UNI tokens (~ $7,400). airdrops.io. [2022-01-16]. (原始内容存档于2022-01-29) (美国英语).

^ A short history of Uniswap. Uniswap Protocol. 2019-02-11 [2022-01-16]. (原始内容存档于2022-03-16) (英语).

外部链接[编辑]

官方网站 (页面存档备份,存于互联网档案馆)

查论编加密货币技术密码学

数字签名

哈希

密码杂凑函数

公钥

私钥

零知识证明

分散式计算

分散式账本

分散式应用程序

分布式网络

拜占庭容错(BFT)

异步拜占庭容错(aBFT)

其他

原子互换(英语:Atomic swap)

区块链

加密货币混币器

密码货币兑换(英语:Cryptocurrency exchange)

密码货币钱包

有向无环图

分叉

智能合约

闪电网络

侧链

比特币自动柜员机

分散式交易所

去中心化金融

MetaMask

非同质化代币

Web3

共识机制

工作量证明(PoW)

持有量证明(PoS)

股份授权证明(DPoS)

权威证明(英语:Proof of authority)

空间证明(英语:Proof of space)

个人身份证明(英语:Proof of personhood)

工作量证明货币基于SHA-256

比特币

比特币现金

交易对手(英语:Counterparty (platform))

LBRY

民族币(英语:MazaCoin)

域名币

纽比特币(NuBits)

点点币

NeuCoin(英语:NeuCoin)

乳头币(英语:Titcoin)

基于Ethash

以太坊

以太坊经典

Omise GO

基于Scrypt

极光币

Bitconnect

Coinye(英语:Coinye)

多吉币(狗币)

羽毛币

莱特币

大麻币(英语:PotCoin)

基于Equihash

比特币黄金

比特币私密

Zcash

Horizen

科莫多币(Komodo)

基于CryptoNote

百特币

门罗币

基于X11算法

达世币

石油币

其他

AmbaCoin(英语:AmbaCoin)

飞熔币(英语:Firo (cryptocurrency))

IOTA

质数币

Verge(英语:Verge (cryptocurrency))

绿币(英语:Vertcoin)

持有量证明货币

阿尔戈兰德

雪崩币(英语:Avalanche (blockchain platform))

艾达币

EOS.IO

格雷德币

Kin(英语:Kin (cryptocurrency))

Nxt

点点币

波卡币

Solana

斯蒂姆币(英语:Steemit)/HIVE币

Tezos(英语:Tezos)

波场币

ERC-20代币

Augur(英语:Augur (software))

阿文图斯币(英语:Aventus Protocol)

Bancor(英语:Bancor (cryptocurrency))

注意力币(BAT)

Chainlink

Kin(英语:Kin (cryptocurrency))

柯达币(英语:KodakCoin)

Minds

柴犬币

The DAO(英语:The DAO (organization))

波场币

稳定币

DAI

Diem

泰达币(Tether/USDT)

USDC

其他货币

比特股

奇亚币

菲乐币

菲乐星(FileStar)

Hashgraph(HARB)(英语:Hashgraph)

MobileCoin(英语:MobileCoin)

Nano(英语:Nano (cryptocurrency))

小蚁币(英语:NEO (cryptocurrency))

新经币

瑞波币

SafeMoon(英语:SafeMoon)

Safuu(英语:Safuu)

恒星币(英语:Stellar (payment network))

华堡币(英语:WhopperCoin)

世界币

加密货币交易所

Abra(英语:Abra (company))

币安

Bitfinex

bitFlyer(英语:bitFlyer)

Bitkub(英语:Bitkub)

Bitpanda(英语:Bitpanda)

Bithumb(英语:Bithumb)

BitMEX

Bitso(英语:Bitso)

Bitstamp

Bitrue

BTCC

BUX(英语:BUX (brokerage))

Circle

Coinbase

Coincheck(英语:Coincheck)

Crypto.com

E投睿

JPEX

双子星(英语:Gemini (company))

火币网

ItBit(英语:Paxos Trust Company)

克拉肯(英语:Kraken (company))

LocalBitcoins(英语:LocalBitcoins)

牛顿(英语:Newton (company))

OKEx

ShapeShift(英语:ShapeShift)

Uniswap

Upbit(英语:Upbit)

Zaif(英语:Tech Bureau)

WazirX(英语:WazirX)

CoinEx

MEXC

Gate

Hoo

已停业

BTC-e(英语:BTC-e)

FTX

Mt. Gox

QuadrigaCX(英语:Quadriga Fintech Solutions)

密码货币钱包

MetaMask

Trust Wallet

Coinbase Wallet

Rainbow Wallet

相关主题

空投

BitLicense

匿名网上银行

区块链游戏

补充货币(英语:Complementary currency)

密码学无政府主义

加密货币泡沫(英语:Cryptocurrency bubble)

密码经济学(英语:Cryptoeconomics)

数位货币

分布式自治组织

分散式账本技术法律(英语:Distributed ledger technology law)

双重支付

加密货币的环境影响(英语:Environmental impact of cryptocurrencies)

超级账本

首次代币发行

证券型代币发行

首次交易所发行(英语:Initial exchange offering)

Initiative Q(英语:Quahl)

符号货币

虚拟货币

骑劫挖矿

分类

共享资源

列表

取自“https://zh.wikipedia.org/w/index.php?title=Uniswap&oldid=80834386”

分类:数字货币交易所隐藏分类:CS1美国英语来源 (en-us)CS1英语来源 (en)

本页面最后修订于2024年2月8日 (星期四) 02:58。

本站的全部文字在知识共享 署名-相同方式共享 4.0协议之条款下提供,附加条款亦可能应用。(请参阅使用条款)

Wikipedia®和维基百科标志是维基媒体基金会的注册商标;维基™是维基媒体基金会的商标。

维基媒体基金会是按美国国内税收法501(c)(3)登记的非营利慈善机构。

隐私政策

关于维基百科

免责声明

行为准则

开发者

统计

Cookie声明

手机版视图

开关有限宽度模式

Uniswap深度科普 - 知乎

Uniswap深度科普 - 知乎首发于区块随笔切换模式写文章登录/注册Uniswap深度科普JasonW喜欢思考,博而不专的铲屎官一、Uniswap是什么首先要搞清楚一下相关的名词都是什么意思: Uniswap Labs:负责开发Uniswap协议、网络接口的公司。 The Uniswap Protocol:一个实现自动化做市商的智能合约全家桶,促进点对点做市和以太坊上ERC-20 token的交易的协议(即Uniswap核心技术,后续工作原理介绍也都是针对协议内容的解释)。 The Uniswap Interface:为了方便使用Uniswap protocol而开发的网络接口,是与Uniswap protocol交互的众多方式之一(也可以直接与智能合约交互)。 Uniswap Governance:一个Uniswap Protocol的民主治理系统(社区式治理方式,论坛模式)。 按官网上的介绍,Uniswap协议是一个用来在以太坊区块链上交易加密货币(ERC-20代币)的点对合约系统。这个协议通过一个持久化、不可更改的智能合约集合来实现,旨在优先考虑抗审查性、安全性、自我监管,以及在没有任何可能有选择地限制访问的可信中介的情况下运行。简单点说就是通过智能合约实现了一个去中心化的ERC-20代币的自动交易系统。 二、Uniswap的发展历程Uniswap诞生至今也不过两年多的时间,但是却创造了很多令人惊叹的记录: 2018年11月2日,Uniswap公开宣布上线并部署到以太坊主网,推出第一个版本Uniswap v1,但这个v1版本只能算是一个新型去中心化交易方式的概念验证,可实用性并不强。 2020年1月31日,经过1年多的沉淀,Uniswap锁仓金额突破5000万美元,成为DeFi龙头。 2020年5月19日,Uniswap v2版本上线,增加了自由组合交易对、价格预言机、闪贷、最优化交易路径等功能,对v1版本进行了全面的技术升级。 2020年7月27日,Uniswap 24小时交易额突破1亿美元,DeFi在2020年迎来爆发式增长。 2020年8月7日,Uniswap官方宣布已完成1100万美元的A轮融资,由Andreessen Horowitz领投。 2020年8月31日,Uniswap锁仓金额突破10亿美元。 2020年9月1日,Uniswap总交易量超过100亿美元。 2020年9月3日,Uniswap锁仓金额突破20亿美元,距离10亿美元仅仅过了3天,可见市场之火爆。 2020年9月17日,Uniswap宣布其协议治理代币UNI已在以太坊主网上发布,针对每一个之前使用过Uniswap protocol的区块链地址空投400个UNI,UNI的持有者有对平台新的发展及改变的提议的投票权。 2021年5月5日,Uniswap v3版本上线,提供了集中流动性、多重收费层次、高级价格预言机、流动性预言机等技术升级,核心是提升资本效率,具体实现可关注另一篇文章Uniswap v3 设计详解。有一点需要注意的是v1和v2版本都遵循的是GPL开源协议,但是v3使用的是Business Source License 1.1(有效时限GPL-2.0或更高版本的许可证)。该许可证将v3源代码在商业环境或生产环境中的使用期限限制为两年,届时它将永久转换为GPL许可证。 三、Uniswap中的自动化做市商(Automated Market Maker,AMM)在开始介绍Uniswap之前,先来说说中心化的交易所是怎么交易的在传统中心化交易所中,你以一个价格发出买单,系统会在order book寻找合适的卖单进行撮合成交,如果当前没有合适的对手单,则将新的订单暂存到order book中等待合适的对手单出现。这个order book以中心系统的形式保存了所有买单、买单的信息,如下图所示:Order Book在这种中心化交易平台上,每笔交易的撮合并不需要通过区块链,而是在中心化系统中实现,保证了交易的高并发和低时延,但如果平台上的买卖双方不够活跃,用户发出的买单或者卖单无法快速找到交易对手方进行撮合,就会出现长时间的挂单,交易效率低下,这时就出现了做市商。 做市商是指在传统证券市场上,由具备一定实力和信誉的独立证券经营法人作为特许交易商,不断向公众投资者报出某些特定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易。买卖双方不需等待交易对手出现,只要有做市商出面承担交易对手方既可达成交易。 做市商通过做市制度来维持市场的流动性,满足公众投资者的投资需求。做市商通过买卖报价的适当差额来补偿所提供服务的成本费用,并实现一定的利润,但是在中心化平台中,买方/卖方并不确定做市商是否真的在区块链上有实际的资产(账户中的余额只是中心化数据库中的一个数字),而且用户的资产都保存在中心化交易所的钱包里,自己没有绝对的控制权,而中心化交易所也没接受任何监管机构的监管,很容易发生监守自盗的事件。 基于以上种种弊端,Uniswap提出了一种通过智能合约实现自动化做市商(Automated Market Maker,AMM)来与用户进行交易的去中心化交易协议,用户资产完全由自己控制,而智能合约中锁定的做市资产也是公开可查,是一种更安全透明的交易方式。 四、Uniswap技术原理由于v1版本主要是概念验证,因此不做过多介绍,主要就v2版本来深度解析一下Uniswap的技术原理,关于v3版本的更新,会再单独解析。 AMM要实现能自动跟买方/卖方完成交易,需要满足几个特性: AMM要持有资产,由于要做双向报价,所以要持有两种资产; AMM资产池要能充值/提现; AMM可以根据市场情况自动调整价格; AMM要能通过交易赚取利润; 接下我们通过核心的几个智能合约来看看Uniswap是怎么实现AMM的这些特性的: UniswapV2ERC20: 由于Uniswap是部署在以太坊上的,而且支持的是同质化代币之间的交易,因此可交易的资产是符合ERC-20标准的Token.我们在开发去中心化应用时,通常是通过智能合约来执行交易,当我们需要从一个用户的地址中转移一部分token到另外一个地址时,需要地址拥有者授权,就像是你用微信发红包,直接关联到银行卡的话,就需要你先授权微信可以从你的银行账户里划款一样,用户要先给银行一个指令,告诉银行可以给微信授权一个额度,然后微信才能去用户在银行的账户中划款,如下图所示: 如果在区块链上实现一个去中心化的微信应用,分别用智能合约来实现微信(DApp)和银行(ERC-20)的功能,那么用户就要发起至少两次链上交易,如下图中红色部分所示,第1步owner授权DApp可以从他的地址提取100个token,第3步DApp智能合约执行交易从ERC-20合约中owner的地址余额提取不多于100个的token,也就是要消耗两次gas手续费,极大地提升了链上交易的成本。 为了降低成本,减少链上交易次数,可以通过链下签名授权的方式来实现第1步的授权,首先owner在链下进行对某个DApp授权操作的签名,一起发给DApp的智能合约,在DApp智能合约中发起的ERC-20的执行交易中,先验证授权签名(permit),然后再调用提取函数(withdraw)进行owner账户下的token提取,这样整个交易流程就只有一个链上交易,只需要消耗1次gas。 作为Uniswap核心合约之一,UniswapV2ERC20合约定义了Uniswap中所有交易资产的标准。 UniswapV2Pair: 有了资产之后就到了最核心的交易部分了,Uniswap提供了一个UniswapV2Pair的智能合约来交易任意两种ERC-20代币,pairs交易对主要提供三个功能: 流动性追踪,追踪交易池中的代币余额,并且提供流动性代币;自动做市,根据特定算法自动计算出来的价格来撮合交易;去中心化预言机,暴露相关数据给外部使用;接下来分别详细介绍一下这几个功能:流动性追踪首先我们也是要先了解几个重要概念: 流动性:指的是pair合约里的两种ERC-20代币的总和,如果同时质押两种代币,则称为增加(提供)流动性 流动性池(Pool):所有流动性汇集成的池子,即AMM的资产池,Uniswap协议通过流动性池提供个人对合约的交易撮合 流动性提供者(Liquidity Provider/LP):向流动性池中提供流动性的人 流动性代币(Pool Token也叫做Liquidity Token):UniswapV2Pair本身也是一种ERC-20合约,它的代币用来代表流动性供给,即为流动性代币,在LP提供流动性时自动增发(mint)代币给LP,提取流动性时燃烧(burn)LP的代币 流动性池份额(Liquidity Pool Share/LPS):计算出来代表所占有的流通的流动型代币的份额值,用来记录每个LP的流动性贡献比例 在初始化一个pair合约之后,其中两种代币的初始值都是0,为了使流动性池可以开始促成交易,必须有流动性提供者(LP)质押一定量的两种代币来启动流动性池,第一个LP就是设定这个流动性池初始价格的人,并且获得流动性池份额(LPS)。流动性池中两种代币的相对价格是通过池子中两种代币的数量比来决定的,直观的理解就是两种代币的总价值是相同的,每次交易完之后由于两种代币的数量会发生变化,相对价格也会变化,价格的调整遵循如下公式:x和y代表两种代币的数量,具体在交易中这个公式发挥的作用会在后文详细介绍。如果第一个LP初始化质押的两种代币量分别为x_0和y_0,则获得的流动性池份额(Liquidity Pool Share/LPS)为s_0: 使用几何平均数计算的好处是可以使LPS在任何时候都不受质押的两种代币的比例影响,因为两种代币在流动性池中的比例可能与市场价格不符。如下图所示,假设初始质押量为x_0 = 100,000,y_0 = 1,000,则s_0 = 10,000,在LP质押完X和Y代币之后会收到10,000LPS,此时s_current也同样是10,000,相当于第一个LP持有100%的LPS(除去锁定到零地址的LPS),Liquidity Pool中当前Y相对于X的价格为 1 Y = 100000 / 1000 X = 100 X,例如X是USDT,Y是ETH的话,那么 1 ETH = 100 USDT。*:Output数据在第一次质押中实际会做一些调整,这部分的介绍在Uniswap白皮书中比较简略,但其实蕴含的内容和机制还是较多较复杂,接下来深入挖掘一下。 按照LPS初始值的计算公式,一个LPS的价值不会低于Pair中两种质押代币的几何平均数,而且随着交易手续费的积累或者“捐赠”会使LPS的价值升高,因为交易手续费在流动性池中积累,针对这部分手续费并不会产生新的LPS,效果就是池子变大了,但是LPS总量没变,两者的比值即LPS的价值就升高了。 Pair智能合约对应的LPS是有18位小数的(以太坊中最大的小数位数),理论上有一种情况是LPS的最小量(即1e-18 LPS)价值非常大,导致后续小流动性提供者很难再提供流动性了,因为提供流动性的成本太高了,例如1e-18 LPS = $100的话,因为这个是最小单位了,所以要增加流动性就至少质押$100美金才能获得LPS,而且随着LPS增值,流动性成本越来越高,不利于维持交易的流动性。在Uniswap白皮书中把这种极端情况认为是一种可能的人为攻击,为了提高这种攻击的成本,在新创建流动性池的时候,设置了一个最小流动性值MINIMUM_LIQUIDITY=1e-15,即LPS最小单位的1000倍,任何流动性池在启用之初都要在零地址中锁定1e-15的LPS,所以上面流动性池初始化的图修订后为: 在这种机制之下,如果人为把LPS价值提升到1e-18 = $100的话,就需要在零地址中锁定价值 $100 * 1e3 = $100000 的LPS,这样就极大地提升了攻击成本,而且在通常情况下,1e-15的LPS的价值是很小的,甚至可以忽略,所以修订图中第一次质押后获得的LPS虽然要减少1e-15LPS,但约等于10000不变。当然也会有极端情况,例如Pair中质押的两种代币都没有小数,而且单价很高,那么1e-15LPS的价值还是可以感知到的,不过这种类型的代币也不太适合用Uniswap协议来交易。接下来如果有LP继续添加流动性,则按新增的流动性等比例增发LPS,假设当前Pool中X的量为x_current,Y的量为y_current,存量LPS为s_current,新增加的流动性中的X为x_add,Y为y_add(通常情况下x_current/y_current = x_add/y_add,即等比例增加流动性),则新增发的LPS为s_add:如下图所示,增加2000 X和20 Y之后,获取200 LPS,此时LPS都在各个LP自己的地址里,他们可以自由转账,流动性池里只是记录了目前LPS总量的值。通常情况下,LP会按照目前流动性池里的X和Y的比例来增加流动性,获取LPS,Uniswap也提供了周边辅助性智能合约来完成增加流动性的操作,如果新质押的X和Y比例与流动性池中不一样,会按照少的代币量等比例质押,另一种多出来的不会去质押,避免损失,如果是直接去操作Pair合约,需要自己校验,否则还是按少的代币量计算LPS,但另一种多出来的就不会返还了,当是捐赠了。 如果是减少流动性,例如减少LPS为s_remove,存量X为x_current,Y为y_current,LPS为s_current,则LP可以提出去的两种代币量分别为x_withdraw和y_withdraw: 整个流动性相关还会涉及到协议手续费的问题,默认是不收取的,此处暂不讨论。 自动做市Uniswap的流动性池是通过一个恒定乘积公式来计算价格的,以x和y来代表流动性池中两种ERC-20代币(假设为X和Y)的数量,则: 如果我们想要用X从流动性池中交换Y,假设输入X的量为deltaX,交易换回的Y为deltaY,在交易池中的资产足够的前期下,满足: 也就是说交易前后,流动性池中两种代币的乘积是恒定不变的,基于此,如果交易的量相对于流动池中的量很小的话,那么交易价格就近似为当前两种代币的比: 在实际交易过程中,还会有0.3%的交易手续费,扣除方式是先扣掉手续费,再利用乘积公式进行计算,由于最终兑换出来的交易数量是跟交易量有关的,因此实际交易价格并不等于当前两种代币的比例,而且同一个区块里可能会有多笔交易,同一区块里前面的交易对后续的交易也都会有一定的影响,我们来看一下单笔交易的过程: 如上图所示,原流动性池中两种代币余额为100 X和1 Y,可认为Y相对X的价格为1 Y = 100 X,此时要通过流动性池交易20个X,如果按照当前价格全量交易的话,应该换回 20 / 100 = 0.2 个Y,再减去0.3%的手续费,最后返回0.1994个Y,但实际返回了0.1658个Y,我们来逐步分析一下: 输入20个X,先扣除0.3%的手续费,即实际交易量为19.94个X; 按照x*y=k(k=1*100=100)的公式进行计算: 3. Uniswap pair会给交易者地址返回0.1658个Y,此交易平均交易价格为 1 Y = 20 / 0.1658 X = 120.6273 X,比交易开始时的100要高20%多,主要是因为交易量20个X相对于流动性池的比例较大(20%),相当于大额交易,对价格会产生较大影响,直观的感觉就是市场上有人大量买入Y,从而导致Y的价格上涨,此笔交易之后,交易池中Y相对于X的价格变为了143.8504; 4. 更新流动性池中的余额,虽然交易的时候扣掉了0.3%的手续费,但实际上这个手续费依然会放到流动性池中,作为流动性提供者的收益,因此X更新后的余额还是100 + 20 = 120,Y的余额是1 - 0.1658 = 0.8342,Liquidity Shares的值不变。随着交易手续费的积累,整个流动性池的总价值在上涨,LPS的总量不变,则LPS的单位价值上涨。 以上基本介绍了Uniswap协议中的最核心设计原理,涉及到了流动性池和AMM机制等,除了基础核心部分,Uniswap还提供了一些高级功能,同时也带来了一些很有挑战性的问题,包括上文提到的手续费的收取、滑点损失、无偿损失等LP收益相关问题等等,都是很值得深入挖掘和探讨的。编辑于 2022-01-20 10:22去中心化金融(DeFi)Uniswap赞同 16216 条评论分享喜欢收藏申请转载文章被以下专栏收录区块随笔区块链技术领域的一些知

目前大火的去中心化交易所uniswap到底是什么? - 知乎

目前大火的去中心化交易所uniswap到底是什么? - 知乎首页知乎知学堂发现等你来答切换模式登录/注册交易所期货交易所去中心化交易所(DEX)Uniswap目前大火的去中心化交易所uniswap到底是什么?关注者122被浏览138,442关注问题写回答邀请回答好问题 7添加评论分享44 个回答默认排序区块浮世绘关注区块链,关注浮世绘 关注作者:明观(个人知乎号:区块浮世绘)转载请说明出处。-----------------------------------------------割---------------------------------------------在2020年快要过半的时候,DeFi概念相关的币种直接引爆了行情。DEX (去中心化交易所)——作为DeFi项目最容易捕获价值的细分赛道之一,自然也是备受瞩目。细数一下,DEX的项目还真不少:Bancor、Cruve、Balancer、LRC…但是!如果你要问谁是DEX里最靓的仔,那必然是引领AMM潮流、“Shit Coin大赌场”、 DEX中崛起的独角兽、——Uniswap。2020超新星Uniswap今天的文章将从“引领AMM潮流”、“Shit Coin大赌场”、“DEX中崛起的独角兽”,这三个角度来展开介绍Uniswap,聊聊Uniswap崛起的全过程,还原一个牛市FOMO情绪下的区块链大“赌场”的真面貌。引领AMM潮流Uniswap的诞生充满了偶然与趣味性,据说Uniswap 的创始人Hayden Adams 的灵感来自于V神在reddit上发的一个帖子。灵感有了,Hayden Adams老兄便开始着手学习Solidity编程。是的,他一开始只是抱着学习Solidity编程试试看的想法,然而这个用来练手的项目很快就得到了认可,获得了一笔来自以太坊的资助奖金,这下启动资金的问题也解决了。2018年11月,Uniswap正式上线,其定位是一个基于以太坊的去中心化交易所(DEX)。DEX虽然在用户资产安全性方面有所提升,但是受限于其资金规模,大多数DEX的资产流动性并不好,交易速度也就成了一个硬伤。为了解决这个问题,Uniswap并未采用主流的订单薄交易系统,而是选择了自动化做市商机制。在传统的订单薄交易中,做市商或者交易者会按照不同的价位分别下单,根据价位来提供不同的流动性。而Uniswap的AMM机制则是将所有人的资产汇集到流动池中,并根据一种名为“恒定乘积做市商模型”的算法进行做市商。所谓的“恒定乘积”其实可以看成一个反比例函数“XY=Z”,无论X和Y怎么改变,Z始终是一个定值。放到Uniswap的交易中是指某次交易前后流动池里的两种代币数量的乘积是恒定的,即买前乘积=买后乘积。计算公式举个例子:我在Uniswap中新建一个ETH与X代币的流动池(免费创建,无需费用),创建时ETH和X的数量分别为10和100,这个时候X的价格为0.1ETH,两者数量的乘积为1000。创建完成之后,用户就可以在Uniswap上进行ETH与X的兑换了。假设有人用1个ETH来买X,这个时候1Eth进入流动池,ETH的数量变为11,那么要保持两者乘积不变,X的数量就要减少,这个减少的X的数量即为1个ETH能买到的X数量。根据恒定乘积可得,10*100=(10+1)*(100-X’),计算的X’=9.09,即1个ETH可以买到9.09个X,相对于原来1ETH=10X的价格来说,滑点(价格误差)为(10-9.09)/10*100%=9.09%。将1个ETH改成5个,同样可以算出5个ETH可以买到33.33个X,1个ETH只能够买到6.67个X,滑点为33.33%。从上述例子可以看出,“恒定乘积”算法其实原理一点都不复杂,并且有如下特点:1、根据交易情况反映价格。当有人用A代币兑换B代币(即买入B)时,B的价格就会上涨,反过来(卖出B)则B价格下跌,符合一般交易价格规律。2、流动性保持。无论流动池的资金规模如何,该算法均能提供流动性。3、不适合大额的交易兑换。我们发现在进行大额交易兑换的时候,价格变化很大,且不是线性的。当然,这个大额是相对于流动池的规模来判别的。所谓的“恒定乘积”是指在某次交易前后,乘积不变,也即是说流通池中的两种代币乘积并非是永远一成不变的。那什么时候乘积会改变?对价格有没有影响呢?在Uniswap的AMM机制中,用户也可以往流动池中添加资金来帮助降低交易的滑点。但是如果随意添加代币到流动池中,代币的数量比例会改变,价格会产生较大的波动。为了保持当前的两种代币价格兑换比例不会被改变,用户需要按当前比例数量的两种代币同时注入流动池中。这样一来,乘积会被扩大,但是两种代币的兑换价格并未改变。值得一提的是,Uniswap并没有发行自己的平台代币,为了激励用户往流动池中注入资金,资金池中的用户会按照资金比例平分该交易对的交易总额的0.3%的代币奖励。Uniswap在交易机制上的创新也在DEX领域掀起一股热潮,一大批AMM项目涌现出来,以Curve和Balancer为例,它们都有自己的定价函数,远比Uniswap的“恒定乘积”复杂,作为投资者和交易者,我们乐于看到这些创新和改变,也期待更多有趣有意义的项目。Shit Coin“大赌场”币圈中每一次新的热点之下,都会诞生出一个“大赌场”。所谓”大赌场“即各种项目鱼龙混杂,场子里充满了形形色色的投机者,大家都怀揣着”一夜暴富“的幻想。如今DeFi热潮袭来,Uniwsap的AMM机制助推了牛市的到来,但也成为了各种Shit Coin(没有价值的币)的天堂,上线一夜十倍百倍的币层出不穷。在这些过程中,甚至还产生了一些专业术语:钓鱼:所谓钓鱼,即愿者上钩。作恶者会在Uniswap上发一个毫无价值的币,用心点的做个网站,随便抄个白皮书,简陋点的就什么都没有。去微信群里发公告喊个单,等人来买,收到一些ETH之后,直接撤走币和ETH的流动池。”格局大“的作恶者收到几十个上百个ETH后就跑路,”格局小“的作恶者收到两三个ETH就会跑路。土狗:即上述钓鱼中的那些毫无价值的项目,其代币也就是我所说的Shit Coin。理性地分析一下赌场形成原因:1、作恶成本低。在上一章节中详细解释了Uniswap的“恒定乘积”AMM机制,其中有提到,为了提供更加多样的代币兑换和更好的流动性,用户是可以免费建立流动池的,这也就意味着无需上币费用即可上币,上币成本为0也就意味着作恶成本极大降低。2、AMM滑点。因为很多shit coin的池子流动很小,所以交易兑换时滑点相当大。只要短时间有一批人涌入,很容易买飞,就造成一种价格翻了十多倍的景象。3、FOMO心理。当然DeFi是热点,上线必涨成为共识,只要披着DeFi的外衣,蹭一蹭概念,上线就会遭到投机者哄抢。DEX中崛起的独角兽AMM自动做市商的创新,再加上新一轮DeFi热潮中各种十倍百倍币的推波助澜,Uniswap俨然已经成为DEX中的“独角兽”。而我个人最欣赏的,还是Unswap那令人愉悦的使用体验。在经历过V2的版本迭代之后,Uniswap舍弃众多繁琐的功能,将ERC20 代币之间的兑换功能做到了极致,提升了交易安全性并拥有远超其他DEX的代币兑换体验。毫不夸张地说,Uniswap是我用过的UI界面最好看,使用体验最好的DEX。目前在Token Pocket等主流去中心化钱包APP内,均可以直接登录Uniswap进行操作。在Uniswap内进行交易,你只需要在兑换界面,选择好兑换的币种和数量,页面下方会自动显示兑换的比例和交易滑点(价格误差),如果觉得合理,点击Swap 便可一键进行兑换交易,在交易上链后就能立即取得你应得的币。即使用户需要兑换的代币没有直接的交易对,Uniswap也会自动帮助用户寻找价格最优的途径,在交互界面上,用户还是只需发出一笔交易就能完成兑换,一键Swap就完事了。TokenPocket钱包对Uniswap支持友好,不仅访问速度快,而且还提供了汉化版。此外,很多用过Uniswap的朋友都会抱怨没有k线的问题,看到价格趋势。看不到K线不用慌,TP钱包汉化版本还提供K线和流动池规模查看功能,这点对用户来说真的是很贴心!代币的价格走势一目了然!通过价格走势用户也可以合理地判断出买入价格,心里也更加有底了!丰富的数据查看功能TP钱包最新版本增加了DeFi行情查看功能,各类代币行情一览无余,点击还能直接跳转Uniswap进行交易。根据从DeFiPulse得到数据来看,Uniswap在众多DEX项目中崛起的相当迅速。趁着今年的DeFi热潮,ETH质押量一飞冲天,在众多DEX中杀出一条血路并成功登顶。此外,在USDT与DAI的质押量上,Uniswap也均位列前三。ETH质押量一飞冲天Uniswap勇夺第一除质押量之外,CoinGecko上DEX交易量排行榜上,Uniswap仅次于Compound,屈居第二。多维化的数据显示,Uniswap这只独角兽正在崛起。交易量稳居第二综上所述,Uniswap是一个经过时间检验的、拥有良好体验的DEX项目,特别适合交易规模不大,需要进行代币快速兑换的交易者,也是一些规模较小,技术功底不错的项目团队上币的好去处。小伙伴们如果有对Uniswap有任何疑问,都可在公众号后台留言,我们会及时答复并手把手教会大家使用Uniswap~文章编辑排版: TokenPocket钱包DeFi系列知识科普专题是由TokenPocket发起的有深度、有态度的大型科普性内容专题,旨在科学系统地普及区块链及数字货币、数字钱包等相关知识。TokenPocket是全球领先的数字货币钱包,已为数百万用户提供可信赖的数字货币资产管理服务。专题文章由钱包社区优秀志愿者TP侠或官方撰写,文章版权归作者及TokenPocket所有,转载请注明出处。推荐阅读:你看我现在上车DeFi还有机会吗?快来康康 WalletConnect 都能干点啥~【DeFi科普】Uniswap(汉化版)操作指南编辑于 2021-05-20 09:58赞同 8511 条评论分享收藏喜欢收起牛老师 Chris知名区块链副主编,曾任职于Coinbase,欢迎咨询问题 关注简而言之,有两个原因:(i) 定价权和 (ii) 盈利能力@DeFi_Made_Here 此前发表了一篇关于 Curve Finance 的帖子,对比了 Curve 与 Uniswap。这促使我写了这篇内容来提供很多人在对比 DEXs 时不会考虑的观点。首先,Uniswap v3 推出后,Uniswap 放弃了定价权。那是什么意思?对于在多个交易所之间交易的任何资产,只有一个交易所可以拥有定价权。一个例子就是:股票的 ADR 与主要交易的交易所中的股票。在加密行业中,一个代币可以在多个交易所、CEX 或 DEX 中上市。为什么说 Uniswap 在推出 v3 之后放弃了定价权?这就与 LP 如何在 v3 中提供流动性有关——LP 为提供最多流动性的地方选择了一个价格范围。这称为集中流动性。为什么是集中的?在 Uniswap v2 中,流动性沿着 xy=k 的不变曲线均匀分布,但由于大多数交易活动同时发生在一个范围内,所以 xy=k 曲线其他部分的流动性没有被利用,即资本效率低下。v3 设计就是为了解决这个问题。v3 比 v2 更具资本效率,但它需要 LPs 积极管理他们的头寸,因为交易对的价格范围不时变化(锚定资产除外)。这阻止了新项目在 v3 中为其原生代币建立新的流动资金池。为什么?由于初始流动性较浅,新代币的价格区间波动很大,v3 中有资金池的新项目需要经常调整价格区间。这带来了管理流动性的巨大成本,这是他们无法承受的。因此,大多数新代币都没有在 v3 上列出。由于 v3 上可用的新代币很少,Uniswap 就失去了定价权。怎么回事?要寻找蓝筹代币(例如 $ETH)的价格,人们会参考 Binance 平台上的价格。对于币安未上架的代币,由于在 v3 发布之前 v2 上上架了更多新代币,人们通常参考 v2 获取价格信息。由于管理流动性的巨大成本,v3 上的池子大多是流动性强且不太可能剧烈波动的蓝筹代币,Uniswap 作为价格信息主要来源的地位分崩离析。所以呢?没有定价权的 DEX 中的 LP 会因为被套利而蒙受巨大损失,不知情的订单流远小于有定价权的交易所。套利是对 LP 造成很大伤害的有毒流量的主要来源之一。欲了解更多信息:https://twitter.com/DeFi_Cheetah/status/1608677561919508480为什么 LP 在没有定价权的 DEX 中吃亏更多?ANS:更少的不知情订单流(人们主要在主要交易所进行交易)+ 更多的有毒流(套利者从价格信息的主要来源获取线索,并在其他 AMM 的价格发现过程中利用 LP)正如 @thiccythot_, @0x94305 @0xShitTrader 所指出的,v3 LP 由于巨大的有毒流量而持续亏损 - v3 交易量的约 43% 来自 MEV 机器人!何必呢?这就无法鼓励用户成为 v3 的 LP!这就影响了 v3 的盈利能力。没有定价权的交易所,很难在行业中占据领先地位,进而影响其盈利能力。相比之下,当检查稳定币是否已脱钩时,用户会参考 Curve Finance 而不是 CEX!通过比较,定价权的重要性不言而喻。Curve Finance 从 LP 收取 50% 的费用,Uniswap 将 100% 的费用给 LP;Uniswap 从所有交易中一无所获。没有利润的企业永远不是好企业,无论收入看起来有多大。Uniswap 意识到了这一点,并提议从 LP 中抽成。但事情并没有那么容易。Uniswap 这样做可能会遇到严重的麻烦。如前所述,如果没有定价权,LP 将更容易受到有毒流动的影响,因此提供流动性的动力就会减少。如果 Uniswap 现在抽成,这会进一步打击 LP。这会导致什么?Uni v3 上的大部分交易量都不是「粘性」的,因为超过 70% 的交易量是由算法驱动的。交易量只是跟随定价。因此 LP 的激励更少 -> TVL 和流动性更少 -> 滑点更高且执行价格更糟糕 -> 交易量更低 -> LP 费用更低且 LP 激励更低然后,陷入这个死亡螺旋。提高 LP 的交易费用以维持 TVL 和流动性如何?死亡螺旋不可避免:LP 的激励减少 -> 增加 LP 的交易费用 -> 更糟糕的执行价格 -> 更低的交易量 -> 更低的 LP 费用和 LP 激励这就是 Uniswap 一直不推动费用转换的原因。很多 web2 科技企业在过去几年都没有盈利,但实际上是在构建「护城河」,增强客户粘性。Uniswap 没有利润,但无法培养粘性用户行为,因为只有 <15% 的交易量来自其前端……为什么 Curve Finance 优于 Uniswap?你能想象如果 Uni v3 像 Curve 那样只将 50% 的费用给 LP,它的 TVL 和交易量会发生什么变化?通过 ve 模型 Curve 引导流动性,并赋予 $CRV 实用性。相比之下,$UNI 完全没有任何实用性,与 Uniswap 业务没有相关性。如果 Uni v3 可以从 LP 那里收取 50% 的费用并且仍然保持 TVL 和交易量,那么 Uniswap 胜过 Curve。但事实并非如此,因为它的大部分交易量都不是「粘性」或有机的。Uniswap 不能保证说——「随着时间的流逝,更多的用户习惯了我们的平台,导致更多的费用和更多的流动性。」Uniswap 上的交易量并不忠诚,除非它可以从其前端大幅增加交易量,否则交易量只会随着费用转换的推出而消失。此外,Uniswap TVL 是加过杠杆的:在 $34 亿美元 TVL 中,约 4.35 亿来自 $DAI/$USDC 对,MakerDAO 将其杠杆增加到高达 50 倍,因为它接受 Uni $DAI/$USDC LP 代币作为铸造 $DAI 的抵押品!然后可以将 $DAI 重新存入那里以获得 LP 代币来铸造更多 $DAI!因此,Curve Finance 优于 Uniswap,因为 (i) 它具有定价权,可以成为锚定资产价格信息的主要来源,并且 (ii) 它从 LP 交易费用中抽取 50%,但仍然可以在没有杠杆的情况下通过其卓越的 ve 代币经济学吸引巨大的 TVL!@DeFi_Made_Here 提出了一个很好的反驳论点:如果 Curve Finance TVL 如此依赖 $CRV 释放,一旦 $CRV 大幅下跌,TVL 将由于较低的 APR 而大幅下降。这是真的,但对于以太坊来说也是如此:如果 $ETH 暴跌,它更容易受到攻击并且更不安全。对我来说,web3 之所以如此特别,是因为我们每个人都能够以非托管方式发行数字资产,并通过充分利用代币发行来引导流动性或其他指标。到目前为止,Curve Finance 集中体现了 web3 项目如何做到这一点。最后,为什么 Uni v3 走错了一步?它增加了项目管理链上流动性的成本,从而放弃了其定价权。与其通过引入多条曲线来迎合不同的加密资产来提高 Uni v2 粘性曲线的资本效率,它只是创建了一个新模型,我认为它是订单簿的一个更糟糕的版本。现在,通过与聚合器(NFT 聚合器 或 DEX 聚合器 1 inch)竞争,它已从作为行业的基本效用转变为消费领域的竞争候选者之一。如果它能专注于使所有波动性加密资产的发行成为必然,那就像电和水一样——用户在交换代币时无法避免使用 Uniswap。这是 Uniswap 在我看来应该走的最佳路径,显然它选择了一条不同的路径。就是这样!我希望这能引起一些关于这些蓝筹 DeFI 项目下一步应该做什么的富有成果的讨论。欢迎分享给更多人,发表评论表达你的看法!更多币圈财富密码真干货,请关注公众号:加密前线《后续各种信息和福利通过此公众号发布》发布于 2023-01-10 21:08赞同 1添加评论分享收藏喜欢

小白课堂 | 一文读懂Uniswap,附Uniswap使用教程 - 知乎

小白课堂 | 一文读懂Uniswap,附Uniswap使用教程 - 知乎首发于数字货币切换模式写文章登录/注册小白课堂 | 一文读懂Uniswap,附Uniswap使用教程书匠火火玄学一、加密货币交易形式 当我们要进行加密货币交易时,使用最早也是目前使用最多的形式还是中心化交易所,在中心化交易所,我们首先需要注册,然后加密货币也需要存入到交易所,由交易所进行托管,如果要提现加密货币出来,也需要经过交易所审核同意。虽然中心化交易所有诸多优势,例如交易速度较快、用户不需要管理私钥,降低了用户的使用门槛,但是它的弊端也是显而易见的,用户的加密货币由交易所托管,交易所是有跑路风险的。也确实发生过多起交易所跑路的事件,几乎每年都有发生。那么,有没有更好的加密货币交易形式呢? 随着区块链技术的不断发展,加密货币交易形式也变得越来越多样化,我们不但可以使用中心化交易所进行交易,也可以使用去中心化交易所进行交易。在去中心化交易所进行交易时,不需要注册,只需要使用数字钱包连接去中心化交易所就可以进行加密货币的交易了,交易完成后,相应的加密货币会自动转入到用户的数字钱包中,用户的资产始终在自己的钱包中,并非像中心化交易所那样托管在交易所,所以,在去中心化交易所进行交易,安全性大大提高了。 目前,去中心化交易所主要有两种形式,一种是交易所撮合买方用户和卖方用户的订单,只不过操作过程发生在链上,典型代表有 EOS 去中心化交易所 Newdex,Newdex 依旧承担了中心化交易所的订单撮合模式。在 Newdex 交易,用户无需注册、资产无需托管,撮合发生在 EOS 链上,数据公开透明。 去中心化交易所的另一种形式是基于兑换池,而非基于买方和卖方订单所构成的订单簿,它类似于人机交易,采取的是柜台模式,就像我们去银行兑换不同国家的法币。典型的代表是 Uniswap。二、Uniswap 是什么Uniswap 是基于以太坊的代币交换协议,是基于兑换池,而不是订单簿的去中心化交易协议。而所谓的兑换池,指的则是一个资金池,用户在 Uniswap 中交易的价格则由这个资金池中的代币比例和算法来决定。Uniswap 是去中心化的,不仅跟传统的加密货币交易所不同,也跟普通的去中心化代币交易所不同。Uniswap 是一组部署到以太坊网络的合约,所有的交易都在链上进行。Uniswap 的交易对手并不是其他交易用户,而是跟代币池进行交易,且有自动做市的模型来计算交易价格,代币兑换价格与代币兑换池中代币的比例有关。三、Uniswap 的功能和优势 在 Uniswap 中,使用最多的功能就是代币之间的币币兑换交易了,由于 Uniswap 是基于以太坊的,所以在 Uniswap 中只能交易以太坊上的加密货币资产。目前 Uniswap 支持的币种大概在150种左右,以太坊上的主流资产基本上都可以在上面进行交易了。当然了,用户也可以自行添加交易对,也就是做市商,这样可以赚取一定的手续费。 使用 Uniswap 这种交易形式,比订单撮合模式速度更快,因为它是基于兑换池的人机交易,节省了撮合时间。而且 Uniswap 支持的币种间可以实现两两兑换交易,交易对明显比中心化交易所更丰富。 例如: LRC 和 KNC 之间的交易,在 Uniswap 是可以一步完成交易(虽然系统可能需要转换,但在用户看来就是一步交易)的。而在中心化交易所,LRC 和 KNC 没有直接的交易对,用户最少需要两次交易,即把 LRC 兑换成 ETH ,再用 ETH 和 KNC 交易。很显然,对于用户来说,Uniswap 更便捷。四、如何使用 Uniswap 进行币币兑换交易 我们可以通过多链钱包 TokenPocket 来连接 Uniswap 进行交易。在 TP 钱包的发现界面的 DeFi 区,找到 Uniswap 并点击进入。1、兑换我们可以选择 V2 版本。在兑换界面中,输入表示的是拿来用于兑换的币种,而输出表示的是兑换后的币种。例如:拿 LRC 兑换 KNC,输入部分要选择 LRC,而输出部分要选择 KNC。在选择好输入输出币种后,输入输填写数量,即用于兑换 KNC 的 LRC 数量,可以收到的 KNC 数量就会根据 LRC/KNC 当前的汇率自动计算出来并填充。输入完成后,点击"授权 LRC"按钮,然后点击右侧的"兑换"就可以完成 LRC 和 KNC 之间的兑换了。2、发送 在 Uniswap 的发送界面中,主要有两个功能。一个是转账功能。选择要转出的币种,输入转账数量以及接收地址,然后点击"send"就可以转账了,这和一般的钱包转账也没什么区别。另外一个功能是"兑换+转账",挺有意思的一个功能。 例如我们要把 LRC 兑换为 KNC,并转账到另外一个 ETH 地址中,就可以使用该功能,还是挺方便的。首先,在发送界面中点击"添加兑换"按钮。 然后选择兑换的两个币种和用于兑换 KNC 的 LRC 数量,并输入接收地址。最后,点击"授权LRC"按钮后,点击 "Send"按钮就可以完成代币的兑换以及转账了。3、资金池 在 Uniswap 中,除了可以用于代币兑换之外,还可以加入 Uniswap 的资金池,通过为 Uniswap 提供流动性而赚取收益。首先在"资金池"界面中点击"加入一个资金池"按钮,然后选择一个流动性池,例如选择 ETH/USDT,在选择了流动性池后,输入要存入资金池的币种数量。注意,交易对是成比例存入资金池的,例如上例中,如果存入 0.091216 ETH 到资金池,那么USDT就要存入21.751个。 输入完成后,点击下面的"授权 USDT",然后点击"供应"就可以加入资金池了。总之,通过 Uniswap 进行以太坊上数字资产之间的交易,还是非常方便的,不需要注册,也不需要托管在交易所,通过钱包连接到 Uniswap 就可以进行交易了,交易完成后,相应的数字资产也会自动转入到用户的 ETH 钱包中,而且在兑换时还可以选择转到其他地址中。如果要使用 Uniswap 进行交易,可以到多链钱包 TokenPocket 中体验和使用。源自公众号:库尔班区块链发布于 2020-12-15 18:58Uniswap去中心化交易所(DEX)赞同 8332 条评论分享喜欢收藏申请转载文章被以下专栏收录数字货币在这里,读懂

什么是Uniswap? 史上最全新手导读 - 知乎

什么是Uniswap? 史上最全新手导读 - 知乎切换模式写文章登录/注册什么是Uniswap? 史上最全新手导读达瓴智库Uniswap是一个建立在以太坊上的主流分布式加密交易平台。绝大部分的加密资产交易发生在中心化交易平台,如Coinbase和Binance。这些平台受约束于单一中心机构(运转交易公司),用户需按其要求放入资金,并用传统的订单簿系统来促进交易。订货单交易是买入和卖出订单以其各自的金额呈现在一张表单中。一种资产未完成的买卖订单量被称为“市场深度”。为了在这个系统中促成成功的交易,订单中的一个买单需要匹配相对应的一个卖单,反之亦然。 例如,如果你想在中心化交易平台中以33000美元的价位卖出一个BTC,你需要等到一个买家出现,他希望以这个价格去购买同等或更高价格的BTC。这种系统的主要问题是流动性,在该种情况下,流动性指的是在任何给定时间内订单簿上的订单深度和数量。如果流动性比较低,意味着交易者无法执行他们买卖的订单。从另个角度思考流动性,想象你在一个集市上有一个自己的小摊,如果这个集市很繁忙,不断有人买卖商品,则这个就可以被认为是一个“流动性”。如果这个市场安静并且只有少量交易,则可被认为是个“狭窄的市场”。一、Uniswap是什么?Uniswap 是一种完全不同的交易平台,完全的分布式意味着它自己并不被单一实体所有并且运营,而是运用了名为自动流动性协议的一个全新交易模式。Uniswap平台于2018年建立在全球市值第二大的加密资产项目以太坊区块链之上,这使得它与所有ERC-20Token和基础设施(如MetaMask和MyEtherWallet等钱包服务)兼容。Uniswap也是一个完全开源的项目,意味着任何人都能复制代码去创造他们自己的分布式交易平台。它甚至允许用户免费上新Token。一般中心化交易所都是受利益驱动,并对上新Token收取高额费用。所以这是一个显著的差异。因为Uniswap是一个分布式交易平台(DEX),这也意味着用户任何时候都保持对他们基金的控制,而不是像中心化交易平台那样,要求交易者放弃控制自己的私钥,因此订单可以登录一个内部数据库,而不是在区块链上执行,两者比较起来,中心化交易平台更耗时和成本更高。通过保留对私钥的控制,它消除了交易平台遭到黑客攻击而损失资产的风险。根据2月初的数据,Uniswap是第四大分布式金融(DeFi)平台,在其协议上锁定了价值超过30亿美元的加密资产。二、Uniswap如何工作Uniswap运行在两个智能合约上; 一个“交换”合同和一个“工厂”合同。 这是一种自动计算机程序,当满足某些条件时,它被设计来执行特定的功能。 在这种情况下,工厂智能合约用于向平台添加新的Token,而交换合约为所有Token交换或“交易”提供便利。 任何基于ERC-20的Token都可以在更新的Uniswap v.2平台上与另一个Token交换。 三、自动化的流动性协议Uniswap用自动化流动性协议来解决中心化交易平台的流动性问题。这是通过激励人们在交易平台进行交易,从而成为流动性提供者(LPs)来实现的:Uniswap用户将他们的资金聚集在一起,来创建一个基金,用于执行平台上发生的所有交易。每一个登记的Token都有他们自己的用户可以贡献的基金pool,并且每个Token的价格用由电脑通过数学算法计算出来(在下面解释:Token价格如何决定的)。有了这个系统,买方或卖方不必等待对方出现来完成交易。相反,他们可以立即以已知价格执行任何交易,前提是特定pool中有足够的流动性为其提供便利。作为提供资金的交换,每个参与者都会收到一个Token,代表他们对投资pool的贡献。例如,如果你向一个总计持有10万美元的流动性pool贡献了1万美元,你将获得该流动性pool10%的Token。这个Token可以兑换一部分交易费用。Uniswap对用户在平台上进行的每笔交易收取0.30%的固定费用,并自动将其发送到一个流动性储备中。每当流动性提供者决定退出时,他们就会从准备金中获得相对于其在pool中持股金额的一部分费用。他们收到的Token记录了他们相对应的权益然后被销毁。在Uniswap v.2升级后,引入了一种新的协议费用,它可以通过社区投票来开启或关闭,基本上是将每0.30%的交易费用的0.05%发送给Uniswap基金,为未来的发展提供资金。目前,这一收费选项已被关闭,但一旦开启,这意味着参与者将开始收取pool交易费用的0.25%。四、Token的价格是如何决定的这个系统中另一个重要的原理是每个Token的价格是如何决定的。不同于最高买家和最低卖家决定每种资产的价格的订单系统,Uniswap使用的是自动做市商系统。这个替代的方法是基于供需的一个长期数学公式来调整资产价格。它的工作原理是根据每个资金pool中Token数量的比例来增加和减少Token的价格。这是一个非常重要的点,即每当有人向Uniswap添加一个新的ERC-20Token时,这个人就必须添加一定量的选定的ERC-20Token和等量的另一种ERC-20Token,以启动流动pool。每个Token价格的计算公式是x*y=k,TokenA的数量是X,TokenB的数量是Y,K是常数,是一个不变的数字。例如,Bob 想在Uniswap LINK/ETH资金pool中交易chainlink (LINK)Token, Bob将大量的LINK Token投入资金pool中,从而增加了资金pool中LINK相对ETH的比例。由于K值必须保持不变,这意味着ETH的成本增加,而资金pool中LINK Token的成本降低。因此,Bob LINKToken放入越多,他获取另外的Token就越少。流动性pool的规模也决定了Token价格在交易期间的变化幅度。在一个流动性pool中,资金越多,就越容易实施大规模的操作,而不语导致价格大幅下降。五、套利套利交易者是Uniswap生态系统中一个不可或缺的组成部分。这些交易员擅长发现多个交易平台之间的价格差异,并利用它们来获取利润。例如,如果BTC在Kraken上的交易价格是3.55万美元,Binance的价格是3.45万美元,你可以在Binance上购买BTC,然后在Kraken上出售,从而轻松获利。如果交易量大,就有可能以相对低的风险获得可观的利润。套利交易者在Uniswap上所做的是找到高于或低于其平均价格的Token交易——这是由于大量交易在pool中造成失衡并降低或提高价格的结果——并相应地买卖它们。六、如何使用Uniswap使用Uniswap相对简单,但是,你需要确保你已经有了支持ERC-20的钱包设置,如MetaMask、WalletConnect、Coinbase钱包、Portis或Fortmatic。一旦你有了这样一个钱包,你就需要添加ETH,以便在Uniswap上进行交易并支付GAS费(以太坊交易费用名称)。GAS费在价格方面的变化依赖于正在使用的网络的数量。在通过以太坊区块链进行支付时,大多数ERC-20兼容的钱包服务提供三种选择:慢速、中速或快速。慢速是最便宜的选择,快速是最贵的选择,而中速是介于中间。你交易快慢是靠以太坊网络节点维护者处理交易的速度决定的。翻译:Miki丨达瓴智库校对:Jane丨达瓴智库排版:炯炯丨达瓴智库审核:Amber丨达瓴智库原文:Ollie Leech, P. (2021, Feb 4). What Is Uniswap? A Complete Beginner’s Guide. CoinDesk. https://www.coindesk.com/business/2021/02/04/what-is-uniswap-a-complete-beginners-guide/发布于 2021-12-16 20:10区块链(Blockchain)去中心化金融(DeFi)赞同 263 条评论分享喜欢收藏申请

什么是Uniswap? 史上最全新手导读 - 知乎

什么是Uniswap? 史上最全新手导读 - 知乎切换模式写文章登录/注册什么是Uniswap? 史上最全新手导读达瓴智库Uniswap是一个建立在以太坊上的主流分布式加密交易平台。绝大部分的加密资产交易发生在中心化交易平台,如Coinbase和Binance。这些平台受约束于单一中心机构(运转交易公司),用户需按其要求放入资金,并用传统的订单簿系统来促进交易。订货单交易是买入和卖出订单以其各自的金额呈现在一张表单中。一种资产未完成的买卖订单量被称为“市场深度”。为了在这个系统中促成成功的交易,订单中的一个买单需要匹配相对应的一个卖单,反之亦然。 例如,如果你想在中心化交易平台中以33000美元的价位卖出一个BTC,你需要等到一个买家出现,他希望以这个价格去购买同等或更高价格的BTC。这种系统的主要问题是流动性,在该种情况下,流动性指的是在任何给定时间内订单簿上的订单深度和数量。如果流动性比较低,意味着交易者无法执行他们买卖的订单。从另个角度思考流动性,想象你在一个集市上有一个自己的小摊,如果这个集市很繁忙,不断有人买卖商品,则这个就可以被认为是一个“流动性”。如果这个市场安静并且只有少量交易,则可被认为是个“狭窄的市场”。一、Uniswap是什么?Uniswap 是一种完全不同的交易平台,完全的分布式意味着它自己并不被单一实体所有并且运营,而是运用了名为自动流动性协议的一个全新交易模式。Uniswap平台于2018年建立在全球市值第二大的加密资产项目以太坊区块链之上,这使得它与所有ERC-20Token和基础设施(如MetaMask和MyEtherWallet等钱包服务)兼容。Uniswap也是一个完全开源的项目,意味着任何人都能复制代码去创造他们自己的分布式交易平台。它甚至允许用户免费上新Token。一般中心化交易所都是受利益驱动,并对上新Token收取高额费用。所以这是一个显著的差异。因为Uniswap是一个分布式交易平台(DEX),这也意味着用户任何时候都保持对他们基金的控制,而不是像中心化交易平台那样,要求交易者放弃控制自己的私钥,因此订单可以登录一个内部数据库,而不是在区块链上执行,两者比较起来,中心化交易平台更耗时和成本更高。通过保留对私钥的控制,它消除了交易平台遭到黑客攻击而损失资产的风险。根据2月初的数据,Uniswap是第四大分布式金融(DeFi)平台,在其协议上锁定了价值超过30亿美元的加密资产。二、Uniswap如何工作Uniswap运行在两个智能合约上; 一个“交换”合同和一个“工厂”合同。 这是一种自动计算机程序,当满足某些条件时,它被设计来执行特定的功能。 在这种情况下,工厂智能合约用于向平台添加新的Token,而交换合约为所有Token交换或“交易”提供便利。 任何基于ERC-20的Token都可以在更新的Uniswap v.2平台上与另一个Token交换。 三、自动化的流动性协议Uniswap用自动化流动性协议来解决中心化交易平台的流动性问题。这是通过激励人们在交易平台进行交易,从而成为流动性提供者(LPs)来实现的:Uniswap用户将他们的资金聚集在一起,来创建一个基金,用于执行平台上发生的所有交易。每一个登记的Token都有他们自己的用户可以贡献的基金pool,并且每个Token的价格用由电脑通过数学算法计算出来(在下面解释:Token价格如何决定的)。有了这个系统,买方或卖方不必等待对方出现来完成交易。相反,他们可以立即以已知价格执行任何交易,前提是特定pool中有足够的流动性为其提供便利。作为提供资金的交换,每个参与者都会收到一个Token,代表他们对投资pool的贡献。例如,如果你向一个总计持有10万美元的流动性pool贡献了1万美元,你将获得该流动性pool10%的Token。这个Token可以兑换一部分交易费用。Uniswap对用户在平台上进行的每笔交易收取0.30%的固定费用,并自动将其发送到一个流动性储备中。每当流动性提供者决定退出时,他们就会从准备金中获得相对于其在pool中持股金额的一部分费用。他们收到的Token记录了他们相对应的权益然后被销毁。在Uniswap v.2升级后,引入了一种新的协议费用,它可以通过社区投票来开启或关闭,基本上是将每0.30%的交易费用的0.05%发送给Uniswap基金,为未来的发展提供资金。目前,这一收费选项已被关闭,但一旦开启,这意味着参与者将开始收取pool交易费用的0.25%。四、Token的价格是如何决定的这个系统中另一个重要的原理是每个Token的价格是如何决定的。不同于最高买家和最低卖家决定每种资产的价格的订单系统,Uniswap使用的是自动做市商系统。这个替代的方法是基于供需的一个长期数学公式来调整资产价格。它的工作原理是根据每个资金pool中Token数量的比例来增加和减少Token的价格。这是一个非常重要的点,即每当有人向Uniswap添加一个新的ERC-20Token时,这个人就必须添加一定量的选定的ERC-20Token和等量的另一种ERC-20Token,以启动流动pool。每个Token价格的计算公式是x*y=k,TokenA的数量是X,TokenB的数量是Y,K是常数,是一个不变的数字。例如,Bob 想在Uniswap LINK/ETH资金pool中交易chainlink (LINK)Token, Bob将大量的LINK Token投入资金pool中,从而增加了资金pool中LINK相对ETH的比例。由于K值必须保持不变,这意味着ETH的成本增加,而资金pool中LINK Token的成本降低。因此,Bob LINKToken放入越多,他获取另外的Token就越少。流动性pool的规模也决定了Token价格在交易期间的变化幅度。在一个流动性pool中,资金越多,就越容易实施大规模的操作,而不语导致价格大幅下降。五、套利套利交易者是Uniswap生态系统中一个不可或缺的组成部分。这些交易员擅长发现多个交易平台之间的价格差异,并利用它们来获取利润。例如,如果BTC在Kraken上的交易价格是3.55万美元,Binance的价格是3.45万美元,你可以在Binance上购买BTC,然后在Kraken上出售,从而轻松获利。如果交易量大,就有可能以相对低的风险获得可观的利润。套利交易者在Uniswap上所做的是找到高于或低于其平均价格的Token交易——这是由于大量交易在pool中造成失衡并降低或提高价格的结果——并相应地买卖它们。六、如何使用Uniswap使用Uniswap相对简单,但是,你需要确保你已经有了支持ERC-20的钱包设置,如MetaMask、WalletConnect、Coinbase钱包、Portis或Fortmatic。一旦你有了这样一个钱包,你就需要添加ETH,以便在Uniswap上进行交易并支付GAS费(以太坊交易费用名称)。GAS费在价格方面的变化依赖于正在使用的网络的数量。在通过以太坊区块链进行支付时,大多数ERC-20兼容的钱包服务提供三种选择:慢速、中速或快速。慢速是最便宜的选择,快速是最贵的选择,而中速是介于中间。你交易快慢是靠以太坊网络节点维护者处理交易的速度决定的。翻译:Miki丨达瓴智库校对:Jane丨达瓴智库排版:炯炯丨达瓴智库审核:Amber丨达瓴智库原文:Ollie Leech, P. (2021, Feb 4). What Is Uniswap? A Complete Beginner’s Guide. CoinDesk. https://www.coindesk.com/business/2021/02/04/what-is-uniswap-a-complete-beginners-guide/发布于 2021-12-16 20:10区块链(Blockchain)去中心化金融(DeFi)赞同 263 条评论分享喜欢收藏申请

小白课堂 | 一文读懂Uniswap,附Uniswap使用教程 - 知乎

小白课堂 | 一文读懂Uniswap,附Uniswap使用教程 - 知乎首发于数字货币切换模式写文章登录/注册小白课堂 | 一文读懂Uniswap,附Uniswap使用教程书匠火火玄学一、加密货币交易形式 当我们要进行加密货币交易时,使用最早也是目前使用最多的形式还是中心化交易所,在中心化交易所,我们首先需要注册,然后加密货币也需要存入到交易所,由交易所进行托管,如果要提现加密货币出来,也需要经过交易所审核同意。虽然中心化交易所有诸多优势,例如交易速度较快、用户不需要管理私钥,降低了用户的使用门槛,但是它的弊端也是显而易见的,用户的加密货币由交易所托管,交易所是有跑路风险的。也确实发生过多起交易所跑路的事件,几乎每年都有发生。那么,有没有更好的加密货币交易形式呢? 随着区块链技术的不断发展,加密货币交易形式也变得越来越多样化,我们不但可以使用中心化交易所进行交易,也可以使用去中心化交易所进行交易。在去中心化交易所进行交易时,不需要注册,只需要使用数字钱包连接去中心化交易所就可以进行加密货币的交易了,交易完成后,相应的加密货币会自动转入到用户的数字钱包中,用户的资产始终在自己的钱包中,并非像中心化交易所那样托管在交易所,所以,在去中心化交易所进行交易,安全性大大提高了。 目前,去中心化交易所主要有两种形式,一种是交易所撮合买方用户和卖方用户的订单,只不过操作过程发生在链上,典型代表有 EOS 去中心化交易所 Newdex,Newdex 依旧承担了中心化交易所的订单撮合模式。在 Newdex 交易,用户无需注册、资产无需托管,撮合发生在 EOS 链上,数据公开透明。 去中心化交易所的另一种形式是基于兑换池,而非基于买方和卖方订单所构成的订单簿,它类似于人机交易,采取的是柜台模式,就像我们去银行兑换不同国家的法币。典型的代表是 Uniswap。二、Uniswap 是什么Uniswap 是基于以太坊的代币交换协议,是基于兑换池,而不是订单簿的去中心化交易协议。而所谓的兑换池,指的则是一个资金池,用户在 Uniswap 中交易的价格则由这个资金池中的代币比例和算法来决定。Uniswap 是去中心化的,不仅跟传统的加密货币交易所不同,也跟普通的去中心化代币交易所不同。Uniswap 是一组部署到以太坊网络的合约,所有的交易都在链上进行。Uniswap 的交易对手并不是其他交易用户,而是跟代币池进行交易,且有自动做市的模型来计算交易价格,代币兑换价格与代币兑换池中代币的比例有关。三、Uniswap 的功能和优势 在 Uniswap 中,使用最多的功能就是代币之间的币币兑换交易了,由于 Uniswap 是基于以太坊的,所以在 Uniswap 中只能交易以太坊上的加密货币资产。目前 Uniswap 支持的币种大概在150种左右,以太坊上的主流资产基本上都可以在上面进行交易了。当然了,用户也可以自行添加交易对,也就是做市商,这样可以赚取一定的手续费。 使用 Uniswap 这种交易形式,比订单撮合模式速度更快,因为它是基于兑换池的人机交易,节省了撮合时间。而且 Uniswap 支持的币种间可以实现两两兑换交易,交易对明显比中心化交易所更丰富。 例如: LRC 和 KNC 之间的交易,在 Uniswap 是可以一步完成交易(虽然系统可能需要转换,但在用户看来就是一步交易)的。而在中心化交易所,LRC 和 KNC 没有直接的交易对,用户最少需要两次交易,即把 LRC 兑换成 ETH ,再用 ETH 和 KNC 交易。很显然,对于用户来说,Uniswap 更便捷。四、如何使用 Uniswap 进行币币兑换交易 我们可以通过多链钱包 TokenPocket 来连接 Uniswap 进行交易。在 TP 钱包的发现界面的 DeFi 区,找到 Uniswap 并点击进入。1、兑换我们可以选择 V2 版本。在兑换界面中,输入表示的是拿来用于兑换的币种,而输出表示的是兑换后的币种。例如:拿 LRC 兑换 KNC,输入部分要选择 LRC,而输出部分要选择 KNC。在选择好输入输出币种后,输入输填写数量,即用于兑换 KNC 的 LRC 数量,可以收到的 KNC 数量就会根据 LRC/KNC 当前的汇率自动计算出来并填充。输入完成后,点击"授权 LRC"按钮,然后点击右侧的"兑换"就可以完成 LRC 和 KNC 之间的兑换了。2、发送 在 Uniswap 的发送界面中,主要有两个功能。一个是转账功能。选择要转出的币种,输入转账数量以及接收地址,然后点击"send"就可以转账了,这和一般的钱包转账也没什么区别。另外一个功能是"兑换+转账",挺有意思的一个功能。 例如我们要把 LRC 兑换为 KNC,并转账到另外一个 ETH 地址中,就可以使用该功能,还是挺方便的。首先,在发送界面中点击"添加兑换"按钮。 然后选择兑换的两个币种和用于兑换 KNC 的 LRC 数量,并输入接收地址。最后,点击"授权LRC"按钮后,点击 "Send"按钮就可以完成代币的兑换以及转账了。3、资金池 在 Uniswap 中,除了可以用于代币兑换之外,还可以加入 Uniswap 的资金池,通过为 Uniswap 提供流动性而赚取收益。首先在"资金池"界面中点击"加入一个资金池"按钮,然后选择一个流动性池,例如选择 ETH/USDT,在选择了流动性池后,输入要存入资金池的币种数量。注意,交易对是成比例存入资金池的,例如上例中,如果存入 0.091216 ETH 到资金池,那么USDT就要存入21.751个。 输入完成后,点击下面的"授权 USDT",然后点击"供应"就可以加入资金池了。总之,通过 Uniswap 进行以太坊上数字资产之间的交易,还是非常方便的,不需要注册,也不需要托管在交易所,通过钱包连接到 Uniswap 就可以进行交易了,交易完成后,相应的数字资产也会自动转入到用户的 ETH 钱包中,而且在兑换时还可以选择转到其他地址中。如果要使用 Uniswap 进行交易,可以到多链钱包 TokenPocket 中体验和使用。源自公众号:库尔班区块链发布于 2020-12-15 18:58Uniswap去中心化交易所(DEX)赞同 8332 条评论分享喜欢收藏申请转载文章被以下专栏收录数字货币在这里,读懂

Uniswap深度科普 - 知乎

Uniswap深度科普 - 知乎首发于区块随笔切换模式写文章登录/注册Uniswap深度科普JasonW喜欢思考,博而不专的铲屎官一、Uniswap是什么首先要搞清楚一下相关的名词都是什么意思: Uniswap Labs:负责开发Uniswap协议、网络接口的公司。 The Uniswap Protocol:一个实现自动化做市商的智能合约全家桶,促进点对点做市和以太坊上ERC-20 token的交易的协议(即Uniswap核心技术,后续工作原理介绍也都是针对协议内容的解释)。 The Uniswap Interface:为了方便使用Uniswap protocol而开发的网络接口,是与Uniswap protocol交互的众多方式之一(也可以直接与智能合约交互)。 Uniswap Governance:一个Uniswap Protocol的民主治理系统(社区式治理方式,论坛模式)。 按官网上的介绍,Uniswap协议是一个用来在以太坊区块链上交易加密货币(ERC-20代币)的点对合约系统。这个协议通过一个持久化、不可更改的智能合约集合来实现,旨在优先考虑抗审查性、安全性、自我监管,以及在没有任何可能有选择地限制访问的可信中介的情况下运行。简单点说就是通过智能合约实现了一个去中心化的ERC-20代币的自动交易系统。 二、Uniswap的发展历程Uniswap诞生至今也不过两年多的时间,但是却创造了很多令人惊叹的记录: 2018年11月2日,Uniswap公开宣布上线并部署到以太坊主网,推出第一个版本Uniswap v1,但这个v1版本只能算是一个新型去中心化交易方式的概念验证,可实用性并不强。 2020年1月31日,经过1年多的沉淀,Uniswap锁仓金额突破5000万美元,成为DeFi龙头。 2020年5月19日,Uniswap v2版本上线,增加了自由组合交易对、价格预言机、闪贷、最优化交易路径等功能,对v1版本进行了全面的技术升级。 2020年7月27日,Uniswap 24小时交易额突破1亿美元,DeFi在2020年迎来爆发式增长。 2020年8月7日,Uniswap官方宣布已完成1100万美元的A轮融资,由Andreessen Horowitz领投。 2020年8月31日,Uniswap锁仓金额突破10亿美元。 2020年9月1日,Uniswap总交易量超过100亿美元。 2020年9月3日,Uniswap锁仓金额突破20亿美元,距离10亿美元仅仅过了3天,可见市场之火爆。 2020年9月17日,Uniswap宣布其协议治理代币UNI已在以太坊主网上发布,针对每一个之前使用过Uniswap protocol的区块链地址空投400个UNI,UNI的持有者有对平台新的发展及改变的提议的投票权。 2021年5月5日,Uniswap v3版本上线,提供了集中流动性、多重收费层次、高级价格预言机、流动性预言机等技术升级,核心是提升资本效率,具体实现可关注另一篇文章Uniswap v3 设计详解。有一点需要注意的是v1和v2版本都遵循的是GPL开源协议,但是v3使用的是Business Source License 1.1(有效时限GPL-2.0或更高版本的许可证)。该许可证将v3源代码在商业环境或生产环境中的使用期限限制为两年,届时它将永久转换为GPL许可证。 三、Uniswap中的自动化做市商(Automated Market Maker,AMM)在开始介绍Uniswap之前,先来说说中心化的交易所是怎么交易的在传统中心化交易所中,你以一个价格发出买单,系统会在order book寻找合适的卖单进行撮合成交,如果当前没有合适的对手单,则将新的订单暂存到order book中等待合适的对手单出现。这个order book以中心系统的形式保存了所有买单、买单的信息,如下图所示:Order Book在这种中心化交易平台上,每笔交易的撮合并不需要通过区块链,而是在中心化系统中实现,保证了交易的高并发和低时延,但如果平台上的买卖双方不够活跃,用户发出的买单或者卖单无法快速找到交易对手方进行撮合,就会出现长时间的挂单,交易效率低下,这时就出现了做市商。 做市商是指在传统证券市场上,由具备一定实力和信誉的独立证券经营法人作为特许交易商,不断向公众投资者报出某些特定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易。买卖双方不需等待交易对手出现,只要有做市商出面承担交易对手方既可达成交易。 做市商通过做市制度来维持市场的流动性,满足公众投资者的投资需求。做市商通过买卖报价的适当差额来补偿所提供服务的成本费用,并实现一定的利润,但是在中心化平台中,买方/卖方并不确定做市商是否真的在区块链上有实际的资产(账户中的余额只是中心化数据库中的一个数字),而且用户的资产都保存在中心化交易所的钱包里,自己没有绝对的控制权,而中心化交易所也没接受任何监管机构的监管,很容易发生监守自盗的事件。 基于以上种种弊端,Uniswap提出了一种通过智能合约实现自动化做市商(Automated Market Maker,AMM)来与用户进行交易的去中心化交易协议,用户资产完全由自己控制,而智能合约中锁定的做市资产也是公开可查,是一种更安全透明的交易方式。 四、Uniswap技术原理由于v1版本主要是概念验证,因此不做过多介绍,主要就v2版本来深度解析一下Uniswap的技术原理,关于v3版本的更新,会再单独解析。 AMM要实现能自动跟买方/卖方完成交易,需要满足几个特性: AMM要持有资产,由于要做双向报价,所以要持有两种资产; AMM资产池要能充值/提现; AMM可以根据市场情况自动调整价格; AMM要能通过交易赚取利润; 接下我们通过核心的几个智能合约来看看Uniswap是怎么实现AMM的这些特性的: UniswapV2ERC20: 由于Uniswap是部署在以太坊上的,而且支持的是同质化代币之间的交易,因此可交易的资产是符合ERC-20标准的Token.我们在开发去中心化应用时,通常是通过智能合约来执行交易,当我们需要从一个用户的地址中转移一部分token到另外一个地址时,需要地址拥有者授权,就像是你用微信发红包,直接关联到银行卡的话,就需要你先授权微信可以从你的银行账户里划款一样,用户要先给银行一个指令,告诉银行可以给微信授权一个额度,然后微信才能去用户在银行的账户中划款,如下图所示: 如果在区块链上实现一个去中心化的微信应用,分别用智能合约来实现微信(DApp)和银行(ERC-20)的功能,那么用户就要发起至少两次链上交易,如下图中红色部分所示,第1步owner授权DApp可以从他的地址提取100个token,第3步DApp智能合约执行交易从ERC-20合约中owner的地址余额提取不多于100个的token,也就是要消耗两次gas手续费,极大地提升了链上交易的成本。 为了降低成本,减少链上交易次数,可以通过链下签名授权的方式来实现第1步的授权,首先owner在链下进行对某个DApp授权操作的签名,一起发给DApp的智能合约,在DApp智能合约中发起的ERC-20的执行交易中,先验证授权签名(permit),然后再调用提取函数(withdraw)进行owner账户下的token提取,这样整个交易流程就只有一个链上交易,只需要消耗1次gas。 作为Uniswap核心合约之一,UniswapV2ERC20合约定义了Uniswap中所有交易资产的标准。 UniswapV2Pair: 有了资产之后就到了最核心的交易部分了,Uniswap提供了一个UniswapV2Pair的智能合约来交易任意两种ERC-20代币,pairs交易对主要提供三个功能: 流动性追踪,追踪交易池中的代币余额,并且提供流动性代币;自动做市,根据特定算法自动计算出来的价格来撮合交易;去中心化预言机,暴露相关数据给外部使用;接下来分别详细介绍一下这几个功能:流动性追踪首先我们也是要先了解几个重要概念: 流动性:指的是pair合约里的两种ERC-20代币的总和,如果同时质押两种代币,则称为增加(提供)流动性 流动性池(Pool):所有流动性汇集成的池子,即AMM的资产池,Uniswap协议通过流动性池提供个人对合约的交易撮合 流动性提供者(Liquidity Provider/LP):向流动性池中提供流动性的人 流动性代币(Pool Token也叫做Liquidity Token):UniswapV2Pair本身也是一种ERC-20合约,它的代币用来代表流动性供给,即为流动性代币,在LP提供流动性时自动增发(mint)代币给LP,提取流动性时燃烧(burn)LP的代币 流动性池份额(Liquidity Pool Share/LPS):计算出来代表所占有的流通的流动型代币的份额值,用来记录每个LP的流动性贡献比例 在初始化一个pair合约之后,其中两种代币的初始值都是0,为了使流动性池可以开始促成交易,必须有流动性提供者(LP)质押一定量的两种代币来启动流动性池,第一个LP就是设定这个流动性池初始价格的人,并且获得流动性池份额(LPS)。流动性池中两种代币的相对价格是通过池子中两种代币的数量比来决定的,直观的理解就是两种代币的总价值是相同的,每次交易完之后由于两种代币的数量会发生变化,相对价格也会变化,价格的调整遵循如下公式:x和y代表两种代币的数量,具体在交易中这个公式发挥的作用会在后文详细介绍。如果第一个LP初始化质押的两种代币量分别为x_0和y_0,则获得的流动性池份额(Liquidity Pool Share/LPS)为s_0: 使用几何平均数计算的好处是可以使LPS在任何时候都不受质押的两种代币的比例影响,因为两种代币在流动性池中的比例可能与市场价格不符。如下图所示,假设初始质押量为x_0 = 100,000,y_0 = 1,000,则s_0 = 10,000,在LP质押完X和Y代币之后会收到10,000LPS,此时s_current也同样是10,000,相当于第一个LP持有100%的LPS(除去锁定到零地址的LPS),Liquidity Pool中当前Y相对于X的价格为 1 Y = 100000 / 1000 X = 100 X,例如X是USDT,Y是ETH的话,那么 1 ETH = 100 USDT。*:Output数据在第一次质押中实际会做一些调整,这部分的介绍在Uniswap白皮书中比较简略,但其实蕴含的内容和机制还是较多较复杂,接下来深入挖掘一下。 按照LPS初始值的计算公式,一个LPS的价值不会低于Pair中两种质押代币的几何平均数,而且随着交易手续费的积累或者“捐赠”会使LPS的价值升高,因为交易手续费在流动性池中积累,针对这部分手续费并不会产生新的LPS,效果就是池子变大了,但是LPS总量没变,两者的比值即LPS的价值就升高了。 Pair智能合约对应的LPS是有18位小数的(以太坊中最大的小数位数),理论上有一种情况是LPS的最小量(即1e-18 LPS)价值非常大,导致后续小流动性提供者很难再提供流动性了,因为提供流动性的成本太高了,例如1e-18 LPS = $100的话,因为这个是最小单位了,所以要增加流动性就至少质押$100美金才能获得LPS,而且随着LPS增值,流动性成本越来越高,不利于维持交易的流动性。在Uniswap白皮书中把这种极端情况认为是一种可能的人为攻击,为了提高这种攻击的成本,在新创建流动性池的时候,设置了一个最小流动性值MINIMUM_LIQUIDITY=1e-15,即LPS最小单位的1000倍,任何流动性池在启用之初都要在零地址中锁定1e-15的LPS,所以上面流动性池初始化的图修订后为: 在这种机制之下,如果人为把LPS价值提升到1e-18 = $100的话,就需要在零地址中锁定价值 $100 * 1e3 = $100000 的LPS,这样就极大地提升了攻击成本,而且在通常情况下,1e-15的LPS的价值是很小的,甚至可以忽略,所以修订图中第一次质押后获得的LPS虽然要减少1e-15LPS,但约等于10000不变。当然也会有极端情况,例如Pair中质押的两种代币都没有小数,而且单价很高,那么1e-15LPS的价值还是可以感知到的,不过这种类型的代币也不太适合用Uniswap协议来交易。接下来如果有LP继续添加流动性,则按新增的流动性等比例增发LPS,假设当前Pool中X的量为x_current,Y的量为y_current,存量LPS为s_current,新增加的流动性中的X为x_add,Y为y_add(通常情况下x_current/y_current = x_add/y_add,即等比例增加流动性),则新增发的LPS为s_add:如下图所示,增加2000 X和20 Y之后,获取200 LPS,此时LPS都在各个LP自己的地址里,他们可以自由转账,流动性池里只是记录了目前LPS总量的值。通常情况下,LP会按照目前流动性池里的X和Y的比例来增加流动性,获取LPS,Uniswap也提供了周边辅助性智能合约来完成增加流动性的操作,如果新质押的X和Y比例与流动性池中不一样,会按照少的代币量等比例质押,另一种多出来的不会去质押,避免损失,如果是直接去操作Pair合约,需要自己校验,否则还是按少的代币量计算LPS,但另一种多出来的就不会返还了,当是捐赠了。 如果是减少流动性,例如减少LPS为s_remove,存量X为x_current,Y为y_current,LPS为s_current,则LP可以提出去的两种代币量分别为x_withdraw和y_withdraw: 整个流动性相关还会涉及到协议手续费的问题,默认是不收取的,此处暂不讨论。 自动做市Uniswap的流动性池是通过一个恒定乘积公式来计算价格的,以x和y来代表流动性池中两种ERC-20代币(假设为X和Y)的数量,则: 如果我们想要用X从流动性池中交换Y,假设输入X的量为deltaX,交易换回的Y为deltaY,在交易池中的资产足够的前期下,满足: 也就是说交易前后,流动性池中两种代币的乘积是恒定不变的,基于此,如果交易的量相对于流动池中的量很小的话,那么交易价格就近似为当前两种代币的比: 在实际交易过程中,还会有0.3%的交易手续费,扣除方式是先扣掉手续费,再利用乘积公式进行计算,由于最终兑换出来的交易数量是跟交易量有关的,因此实际交易价格并不等于当前两种代币的比例,而且同一个区块里可能会有多笔交易,同一区块里前面的交易对后续的交易也都会有一定的影响,我们来看一下单笔交易的过程: 如上图所示,原流动性池中两种代币余额为100 X和1 Y,可认为Y相对X的价格为1 Y = 100 X,此时要通过流动性池交易20个X,如果按照当前价格全量交易的话,应该换回 20 / 100 = 0.2 个Y,再减去0.3%的手续费,最后返回0.1994个Y,但实际返回了0.1658个Y,我们来逐步分析一下: 输入20个X,先扣除0.3%的手续费,即实际交易量为19.94个X; 按照x*y=k(k=1*100=100)的公式进行计算: 3. Uniswap pair会给交易者地址返回0.1658个Y,此交易平均交易价格为 1 Y = 20 / 0.1658 X = 120.6273 X,比交易开始时的100要高20%多,主要是因为交易量20个X相对于流动性池的比例较大(20%),相当于大额交易,对价格会产生较大影响,直观的感觉就是市场上有人大量买入Y,从而导致Y的价格上涨,此笔交易之后,交易池中Y相对于X的价格变为了143.8504; 4. 更新流动性池中的余额,虽然交易的时候扣掉了0.3%的手续费,但实际上这个手续费依然会放到流动性池中,作为流动性提供者的收益,因此X更新后的余额还是100 + 20 = 120,Y的余额是1 - 0.1658 = 0.8342,Liquidity Shares的值不变。随着交易手续费的积累,整个流动性池的总价值在上涨,LPS的总量不变,则LPS的单位价值上涨。 以上基本介绍了Uniswap协议中的最核心设计原理,涉及到了流动性池和AMM机制等,除了基础核心部分,Uniswap还提供了一些高级功能,同时也带来了一些很有挑战性的问题,包括上文提到的手续费的收取、滑点损失、无偿损失等LP收益相关问题等等,都是很值得深入挖掘和探讨的。编辑于 2022-01-20 10:22去中心化金融(DeFi)Uniswap赞同 16216 条评论分享喜欢收藏申请转载文章被以下专栏收录区块随笔区块链技术领域的一些知

目前大火的去中心化交易所uniswap到底是什么? - 知乎

目前大火的去中心化交易所uniswap到底是什么? - 知乎首页知乎知学堂发现等你来答切换模式登录/注册交易所期货交易所去中心化交易所(DEX)Uniswap目前大火的去中心化交易所uniswap到底是什么?关注者122被浏览138,442关注问题写回答邀请回答好问题 7添加评论分享44 个回答默认排序区块浮世绘关注区块链,关注浮世绘 关注作者:明观(个人知乎号:区块浮世绘)转载请说明出处。-----------------------------------------------割---------------------------------------------在2020年快要过半的时候,DeFi概念相关的币种直接引爆了行情。DEX (去中心化交易所)——作为DeFi项目最容易捕获价值的细分赛道之一,自然也是备受瞩目。细数一下,DEX的项目还真不少:Bancor、Cruve、Balancer、LRC…但是!如果你要问谁是DEX里最靓的仔,那必然是引领AMM潮流、“Shit Coin大赌场”、 DEX中崛起的独角兽、——Uniswap。2020超新星Uniswap今天的文章将从“引领AMM潮流”、“Shit Coin大赌场”、“DEX中崛起的独角兽”,这三个角度来展开介绍Uniswap,聊聊Uniswap崛起的全过程,还原一个牛市FOMO情绪下的区块链大“赌场”的真面貌。引领AMM潮流Uniswap的诞生充满了偶然与趣味性,据说Uniswap 的创始人Hayden Adams 的灵感来自于V神在reddit上发的一个帖子。灵感有了,Hayden Adams老兄便开始着手学习Solidity编程。是的,他一开始只是抱着学习Solidity编程试试看的想法,然而这个用来练手的项目很快就得到了认可,获得了一笔来自以太坊的资助奖金,这下启动资金的问题也解决了。2018年11月,Uniswap正式上线,其定位是一个基于以太坊的去中心化交易所(DEX)。DEX虽然在用户资产安全性方面有所提升,但是受限于其资金规模,大多数DEX的资产流动性并不好,交易速度也就成了一个硬伤。为了解决这个问题,Uniswap并未采用主流的订单薄交易系统,而是选择了自动化做市商机制。在传统的订单薄交易中,做市商或者交易者会按照不同的价位分别下单,根据价位来提供不同的流动性。而Uniswap的AMM机制则是将所有人的资产汇集到流动池中,并根据一种名为“恒定乘积做市商模型”的算法进行做市商。所谓的“恒定乘积”其实可以看成一个反比例函数“XY=Z”,无论X和Y怎么改变,Z始终是一个定值。放到Uniswap的交易中是指某次交易前后流动池里的两种代币数量的乘积是恒定的,即买前乘积=买后乘积。计算公式举个例子:我在Uniswap中新建一个ETH与X代币的流动池(免费创建,无需费用),创建时ETH和X的数量分别为10和100,这个时候X的价格为0.1ETH,两者数量的乘积为1000。创建完成之后,用户就可以在Uniswap上进行ETH与X的兑换了。假设有人用1个ETH来买X,这个时候1Eth进入流动池,ETH的数量变为11,那么要保持两者乘积不变,X的数量就要减少,这个减少的X的数量即为1个ETH能买到的X数量。根据恒定乘积可得,10*100=(10+1)*(100-X’),计算的X’=9.09,即1个ETH可以买到9.09个X,相对于原来1ETH=10X的价格来说,滑点(价格误差)为(10-9.09)/10*100%=9.09%。将1个ETH改成5个,同样可以算出5个ETH可以买到33.33个X,1个ETH只能够买到6.67个X,滑点为33.33%。从上述例子可以看出,“恒定乘积”算法其实原理一点都不复杂,并且有如下特点:1、根据交易情况反映价格。当有人用A代币兑换B代币(即买入B)时,B的价格就会上涨,反过来(卖出B)则B价格下跌,符合一般交易价格规律。2、流动性保持。无论流动池的资金规模如何,该算法均能提供流动性。3、不适合大额的交易兑换。我们发现在进行大额交易兑换的时候,价格变化很大,且不是线性的。当然,这个大额是相对于流动池的规模来判别的。所谓的“恒定乘积”是指在某次交易前后,乘积不变,也即是说流通池中的两种代币乘积并非是永远一成不变的。那什么时候乘积会改变?对价格有没有影响呢?在Uniswap的AMM机制中,用户也可以往流动池中添加资金来帮助降低交易的滑点。但是如果随意添加代币到流动池中,代币的数量比例会改变,价格会产生较大的波动。为了保持当前的两种代币价格兑换比例不会被改变,用户需要按当前比例数量的两种代币同时注入流动池中。这样一来,乘积会被扩大,但是两种代币的兑换价格并未改变。值得一提的是,Uniswap并没有发行自己的平台代币,为了激励用户往流动池中注入资金,资金池中的用户会按照资金比例平分该交易对的交易总额的0.3%的代币奖励。Uniswap在交易机制上的创新也在DEX领域掀起一股热潮,一大批AMM项目涌现出来,以Curve和Balancer为例,它们都有自己的定价函数,远比Uniswap的“恒定乘积”复杂,作为投资者和交易者,我们乐于看到这些创新和改变,也期待更多有趣有意义的项目。Shit Coin“大赌场”币圈中每一次新的热点之下,都会诞生出一个“大赌场”。所谓”大赌场“即各种项目鱼龙混杂,场子里充满了形形色色的投机者,大家都怀揣着”一夜暴富“的幻想。如今DeFi热潮袭来,Uniwsap的AMM机制助推了牛市的到来,但也成为了各种Shit Coin(没有价值的币)的天堂,上线一夜十倍百倍的币层出不穷。在这些过程中,甚至还产生了一些专业术语:钓鱼:所谓钓鱼,即愿者上钩。作恶者会在Uniswap上发一个毫无价值的币,用心点的做个网站,随便抄个白皮书,简陋点的就什么都没有。去微信群里发公告喊个单,等人来买,收到一些ETH之后,直接撤走币和ETH的流动池。”格局大“的作恶者收到几十个上百个ETH后就跑路,”格局小“的作恶者收到两三个ETH就会跑路。土狗:即上述钓鱼中的那些毫无价值的项目,其代币也就是我所说的Shit Coin。理性地分析一下赌场形成原因:1、作恶成本低。在上一章节中详细解释了Uniswap的“恒定乘积”AMM机制,其中有提到,为了提供更加多样的代币兑换和更好的流动性,用户是可以免费建立流动池的,这也就意味着无需上币费用即可上币,上币成本为0也就意味着作恶成本极大降低。2、AMM滑点。因为很多shit coin的池子流动很小,所以交易兑换时滑点相当大。只要短时间有一批人涌入,很容易买飞,就造成一种价格翻了十多倍的景象。3、FOMO心理。当然DeFi是热点,上线必涨成为共识,只要披着DeFi的外衣,蹭一蹭概念,上线就会遭到投机者哄抢。DEX中崛起的独角兽AMM自动做市商的创新,再加上新一轮DeFi热潮中各种十倍百倍币的推波助澜,Uniswap俨然已经成为DEX中的“独角兽”。而我个人最欣赏的,还是Unswap那令人愉悦的使用体验。在经历过V2的版本迭代之后,Uniswap舍弃众多繁琐的功能,将ERC20 代币之间的兑换功能做到了极致,提升了交易安全性并拥有远超其他DEX的代币兑换体验。毫不夸张地说,Uniswap是我用过的UI界面最好看,使用体验最好的DEX。目前在Token Pocket等主流去中心化钱包APP内,均可以直接登录Uniswap进行操作。在Uniswap内进行交易,你只需要在兑换界面,选择好兑换的币种和数量,页面下方会自动显示兑换的比例和交易滑点(价格误差),如果觉得合理,点击Swap 便可一键进行兑换交易,在交易上链后就能立即取得你应得的币。即使用户需要兑换的代币没有直接的交易对,Uniswap也会自动帮助用户寻找价格最优的途径,在交互界面上,用户还是只需发出一笔交易就能完成兑换,一键Swap就完事了。TokenPocket钱包对Uniswap支持友好,不仅访问速度快,而且还提供了汉化版。此外,很多用过Uniswap的朋友都会抱怨没有k线的问题,看到价格趋势。看不到K线不用慌,TP钱包汉化版本还提供K线和流动池规模查看功能,这点对用户来说真的是很贴心!代币的价格走势一目了然!通过价格走势用户也可以合理地判断出买入价格,心里也更加有底了!丰富的数据查看功能TP钱包最新版本增加了DeFi行情查看功能,各类代币行情一览无余,点击还能直接跳转Uniswap进行交易。根据从DeFiPulse得到数据来看,Uniswap在众多DEX项目中崛起的相当迅速。趁着今年的DeFi热潮,ETH质押量一飞冲天,在众多DEX中杀出一条血路并成功登顶。此外,在USDT与DAI的质押量上,Uniswap也均位列前三。ETH质押量一飞冲天Uniswap勇夺第一除质押量之外,CoinGecko上DEX交易量排行榜上,Uniswap仅次于Compound,屈居第二。多维化的数据显示,Uniswap这只独角兽正在崛起。交易量稳居第二综上所述,Uniswap是一个经过时间检验的、拥有良好体验的DEX项目,特别适合交易规模不大,需要进行代币快速兑换的交易者,也是一些规模较小,技术功底不错的项目团队上币的好去处。小伙伴们如果有对Uniswap有任何疑问,都可在公众号后台留言,我们会及时答复并手把手教会大家使用Uniswap~文章编辑排版: TokenPocket钱包DeFi系列知识科普专题是由TokenPocket发起的有深度、有态度的大型科普性内容专题,旨在科学系统地普及区块链及数字货币、数字钱包等相关知识。TokenPocket是全球领先的数字货币钱包,已为数百万用户提供可信赖的数字货币资产管理服务。专题文章由钱包社区优秀志愿者TP侠或官方撰写,文章版权归作者及TokenPocket所有,转载请注明出处。推荐阅读:你看我现在上车DeFi还有机会吗?快来康康 WalletConnect 都能干点啥~【DeFi科普】Uniswap(汉化版)操作指南编辑于 2021-05-20 09:58赞同 8511 条评论分享收藏喜欢收起牛老师 Chris知名区块链副主编,曾任职于Coinbase,欢迎咨询问题 关注简而言之,有两个原因:(i) 定价权和 (ii) 盈利能力@DeFi_Made_Here 此前发表了一篇关于 Curve Finance 的帖子,对比了 Curve 与 Uniswap。这促使我写了这篇内容来提供很多人在对比 DEXs 时不会考虑的观点。首先,Uniswap v3 推出后,Uniswap 放弃了定价权。那是什么意思?对于在多个交易所之间交易的任何资产,只有一个交易所可以拥有定价权。一个例子就是:股票的 ADR 与主要交易的交易所中的股票。在加密行业中,一个代币可以在多个交易所、CEX 或 DEX 中上市。为什么说 Uniswap 在推出 v3 之后放弃了定价权?这就与 LP 如何在 v3 中提供流动性有关——LP 为提供最多流动性的地方选择了一个价格范围。这称为集中流动性。为什么是集中的?在 Uniswap v2 中,流动性沿着 xy=k 的不变曲线均匀分布,但由于大多数交易活动同时发生在一个范围内,所以 xy=k 曲线其他部分的流动性没有被利用,即资本效率低下。v3 设计就是为了解决这个问题。v3 比 v2 更具资本效率,但它需要 LPs 积极管理他们的头寸,因为交易对的价格范围不时变化(锚定资产除外)。这阻止了新项目在 v3 中为其原生代币建立新的流动资金池。为什么?由于初始流动性较浅,新代币的价格区间波动很大,v3 中有资金池的新项目需要经常调整价格区间。这带来了管理流动性的巨大成本,这是他们无法承受的。因此,大多数新代币都没有在 v3 上列出。由于 v3 上可用的新代币很少,Uniswap 就失去了定价权。怎么回事?要寻找蓝筹代币(例如 $ETH)的价格,人们会参考 Binance 平台上的价格。对于币安未上架的代币,由于在 v3 发布之前 v2 上上架了更多新代币,人们通常参考 v2 获取价格信息。由于管理流动性的巨大成本,v3 上的池子大多是流动性强且不太可能剧烈波动的蓝筹代币,Uniswap 作为价格信息主要来源的地位分崩离析。所以呢?没有定价权的 DEX 中的 LP 会因为被套利而蒙受巨大损失,不知情的订单流远小于有定价权的交易所。套利是对 LP 造成很大伤害的有毒流量的主要来源之一。欲了解更多信息:https://twitter.com/DeFi_Cheetah/status/1608677561919508480为什么 LP 在没有定价权的 DEX 中吃亏更多?ANS:更少的不知情订单流(人们主要在主要交易所进行交易)+ 更多的有毒流(套利者从价格信息的主要来源获取线索,并在其他 AMM 的价格发现过程中利用 LP)正如 @thiccythot_, @0x94305 @0xShitTrader 所指出的,v3 LP 由于巨大的有毒流量而持续亏损 - v3 交易量的约 43% 来自 MEV 机器人!何必呢?这就无法鼓励用户成为 v3 的 LP!这就影响了 v3 的盈利能力。没有定价权的交易所,很难在行业中占据领先地位,进而影响其盈利能力。相比之下,当检查稳定币是否已脱钩时,用户会参考 Curve Finance 而不是 CEX!通过比较,定价权的重要性不言而喻。Curve Finance 从 LP 收取 50% 的费用,Uniswap 将 100% 的费用给 LP;Uniswap 从所有交易中一无所获。没有利润的企业永远不是好企业,无论收入看起来有多大。Uniswap 意识到了这一点,并提议从 LP 中抽成。但事情并没有那么容易。Uniswap 这样做可能会遇到严重的麻烦。如前所述,如果没有定价权,LP 将更容易受到有毒流动的影响,因此提供流动性的动力就会减少。如果 Uniswap 现在抽成,这会进一步打击 LP。这会导致什么?Uni v3 上的大部分交易量都不是「粘性」的,因为超过 70% 的交易量是由算法驱动的。交易量只是跟随定价。因此 LP 的激励更少 -> TVL 和流动性更少 -> 滑点更高且执行价格更糟糕 -> 交易量更低 -> LP 费用更低且 LP 激励更低然后,陷入这个死亡螺旋。提高 LP 的交易费用以维持 TVL 和流动性如何?死亡螺旋不可避免:LP 的激励减少 -> 增加 LP 的交易费用 -> 更糟糕的执行价格 -> 更低的交易量 -> 更低的 LP 费用和 LP 激励这就是 Uniswap 一直不推动费用转换的原因。很多 web2 科技企业在过去几年都没有盈利,但实际上是在构建「护城河」,增强客户粘性。Uniswap 没有利润,但无法培养粘性用户行为,因为只有 <15% 的交易量来自其前端……为什么 Curve Finance 优于 Uniswap?你能想象如果 Uni v3 像 Curve 那样只将 50% 的费用给 LP,它的 TVL 和交易量会发生什么变化?通过 ve 模型 Curve 引导流动性,并赋予 $CRV 实用性。相比之下,$UNI 完全没有任何实用性,与 Uniswap 业务没有相关性。如果 Uni v3 可以从 LP 那里收取 50% 的费用并且仍然保持 TVL 和交易量,那么 Uniswap 胜过 Curve。但事实并非如此,因为它的大部分交易量都不是「粘性」或有机的。Uniswap 不能保证说——「随着时间的流逝,更多的用户习惯了我们的平台,导致更多的费用和更多的流动性。」Uniswap 上的交易量并不忠诚,除非它可以从其前端大幅增加交易量,否则交易量只会随着费用转换的推出而消失。此外,Uniswap TVL 是加过杠杆的:在 $34 亿美元 TVL 中,约 4.35 亿来自 $DAI/$USDC 对,MakerDAO 将其杠杆增加到高达 50 倍,因为它接受 Uni $DAI/$USDC LP 代币作为铸造 $DAI 的抵押品!然后可以将 $DAI 重新存入那里以获得 LP 代币来铸造更多 $DAI!因此,Curve Finance 优于 Uniswap,因为 (i) 它具有定价权,可以成为锚定资产价格信息的主要来源,并且 (ii) 它从 LP 交易费用中抽取 50%,但仍然可以在没有杠杆的情况下通过其卓越的 ve 代币经济学吸引巨大的 TVL!@DeFi_Made_Here 提出了一个很好的反驳论点:如果 Curve Finance TVL 如此依赖 $CRV 释放,一旦 $CRV 大幅下跌,TVL 将由于较低的 APR 而大幅下降。这是真的,但对于以太坊来说也是如此:如果 $ETH 暴跌,它更容易受到攻击并且更不安全。对我来说,web3 之所以如此特别,是因为我们每个人都能够以非托管方式发行数字资产,并通过充分利用代币发行来引导流动性或其他指标。到目前为止,Curve Finance 集中体现了 web3 项目如何做到这一点。最后,为什么 Uni v3 走错了一步?它增加了项目管理链上流动性的成本,从而放弃了其定价权。与其通过引入多条曲线来迎合不同的加密资产来提高 Uni v2 粘性曲线的资本效率,它只是创建了一个新模型,我认为它是订单簿的一个更糟糕的版本。现在,通过与聚合器(NFT 聚合器 或 DEX 聚合器 1 inch)竞争,它已从作为行业的基本效用转变为消费领域的竞争候选者之一。如果它能专注于使所有波动性加密资产的发行成为必然,那就像电和水一样——用户在交换代币时无法避免使用 Uniswap。这是 Uniswap 在我看来应该走的最佳路径,显然它选择了一条不同的路径。就是这样!我希望这能引起一些关于这些蓝筹 DeFI 项目下一步应该做什么的富有成果的讨论。欢迎分享给更多人,发表评论表达你的看法!更多币圈财富密码真干货,请关注公众号:加密前线《后续各种信息和福利通过此公众号发布》发布于 2023-01-10 21:08赞同 1添加评论分享收藏喜欢

Buy/Sell Bitcoin, Ether and Altcoins | Cryptocurrency Exchange | Binance

Buy/Sell Bitcoin, Ether and Altcoins | Cryptocurrency Exchange | Binance

Error 403 Forbidden - This request is blocked.

For security reasons you can't connect to the server for this app or website at this time.

It maybe that you have too many requests or the illegal request payload is identified as an attack.

Please try again later.

新手指南 | Uniswap 是什么? | 登链社区 | 区块链技术社区

新手指南 | Uniswap 是什么? | 登链社区 | 区块链技术社区

文章

问答

讲堂

专栏

集市

更多

提问

发表文章

活动

文档

招聘

发现

Toggle navigation

首页 (current)

文章

问答

讲堂

专栏

活动

招聘

文档

集市

搜索

登录/注册

新手指南 | Uniswap 是什么?

Bisade Asolo

更新于 2019-12-23 10:55

阅读 14943

Uniswap 是一个基于以太坊的协议,旨在实现 ETH 和 ERC20 代币数字资产之间的自动兑换。Uniswap 是一个完全的链上协议,个人只要安装了 MetaMask 就可以使用该协议。Uniswap 也可以被认为是一个 DeFi(去中心化金融)项目,因为它寻求利用其去中心化协议,消除参与数字资产交易流程的中间人。

Uniswap 是一个基于以太坊的协议,旨在实现 ETH 和 ERC20 代币数字资产之间的自动兑换。Uniswap 是一个完全的链上协议,个人只要安装了 MetaMask 就可以使用该协议。Uniswap 也可以被认为是一个 [DeFi(去中心化金融)](https://www.mycryptopedia.com/what-are-decentralized-finance-defi-applications/ "DeFi(去中心化金融)")项目,因为它寻求利用其去中心化协议,消除参与数字资产交易流程的中间人。

Uniswap 由两种类型的[智能合约](https://www.mycryptopedia.com/3-ethereum-smart-contract-use-cases/ "智能合约")组成:

- 一个交易合约 (exchange contract)

- 一个工厂合约 (factory contract)

这些合约都由 Vyper 智能合约编程语言所编写,而且它们是 Uniswap 协议功能的核心。**一个交易合约只支持一种 ERC20 代币,而且每个交易合约都储备了 ETH 和所支持的 ERC20 代币**。这意味着在一个特定交易合约上执行的交易,是基于合约中存储的 ETH 和 ERC20 代币的相对供应量。在交易合约中执行的交易,也可以是通过将 ETH 作为中介来实现 ERC20 与 ERC20 之间的直接交易。

**工厂合约**可用于部署一个新的交易合约,因此,**尚未拥有交易合约的 ERC20 代币都可以通过工厂合约来创建一个交易合约。**createExchange() 函数允许任何以太坊用户利用工厂合约部署一个交易合约。还需要注意的是,工厂合约被用作 Uniswap 交易合约的注册表,这意味着工厂合约可用于查询被添加进系统中的**所有代币和交易地址**。当一个交易合约发布时,工厂合约不会对代币进行检查(除了需要检查每个交易合约只支持一种代币的约束意外),因此,**用户应该只与他们完全信任的交易合约进行交互。**

## Uniswap 的流动性

Uniswap 协议的设计架构不同于传统数字资产交易所中的模型。大多数传统交易所会维护一个订单簿并用于匹配特定资产的买家和卖家。而 Uniswap 利用**流动性储备 (liquidity reserves) **来在协议中实现数字资产的交易。

交易合约的流动性储备由网络中的流动性提供者 (liquidity providers) 提供。这些流动性提供者将等价的 ETH 和 ERC20 代币存入特定的 ERC20 代币交易合约之中。**第一个向某个交易合约提供流动性的流动性提供者将首先设定 ETH 和该交易合约中相应的 ERC20 代币之间的兑换率**。流动性提供者通过存入他们认为等价的 ETH 和该合约支持的 ERC20 代币来设定这个兑换率的。**如果流动性提供者设定的兑换率与更广泛的加密货币交易市场不一致,那么套利的交易者会把 ETH 和 ERC20 代币间的兑换率引向市场上所认为的正确兑换率上。因此,所有后续的流动性提供者将会使用自己存入资产时的兑换率来存入流动性。**

Uniswap 还使用所谓的**“流动性代币” (liquidity tokens)**,这些代币本身符合 ERC20 标准。这些代币可以视为流动性提供者对交易合约贡献的一种表示。Uniswap 限制每个交易合约只能支持一种 ERC20 代币的背后原理是为了**鼓励流动性提供者将他们的流动性资产集中到单一的储备中**。Uniswap 通过铸造流动性代币来追踪每个流动性提供者贡献给总储备的相对比例。**流动性提供者能够在他们选择的时间对他们的流动性代币进行销毁,从而他们可以从交易合约中取出他们的 ETH 和 ERC20 代币的比例份额。**

流动性提供者可以选择出售或者转让其流动性代币,而不必从交易合约中移除流动性。然而,Uniswap的流动性代币被严格地指定于一个交易合约。**与 Uniswap 协议相关联的单一原生数字资产是不存在的**。流动性提供者还可以通过调用 addLiquidity() 函数往交易合约存入流动性。**作为提供流动性的奖励,流动性提供者在交易执行时会获得一定比例的交易手续费。**

## 在 Uniswap 进行交易:ETH ⇄ ERC20 交易

**能在 Uniswap 协议中执行的其中一类交易是将 ETH 与任何特定的 ERC20 代币进行兑换。**如前文所述,**ETH 和某种 ERC20 代币之间的兑换率基于交易合约中各资产流动性池的相对大小。**兑换率是建立这个在 Uniswap 的不变式之上:**ETH pool * token pool = invariant (不变量)**。在执行 Uniswap 协议上的任何交易期间,invariant (不变量)会保持不变。此外,**只有当交易合约中的流动性增加或减少时,不变量才会发生变化。**

**例子 ETH ⇄ BAT:**Bob 希望发起一笔交易,用于把 1 ETH 兑换为 ERC20 代币 BAT。Bob 将使用一个 Uniswap 协议上现有的交易合约来执行此交易。流动性提供者已将一定数量的 ETH 和 BAT 存入该交易合约,就本例而言,假设为 10 ETH 和 500 BAT。底层的不变式被设置为:ETH pool * BAT pool = invariant (不变量),也即:

- ETH pool = 10

- BAT pool = 500

- Invariant = 10 * 500 = 5,000

Bob 通过发送 1 ETH 到交易合约的 ETH 池中来发起他交易,在此基础上扣除 0.3% 作为给流动性提供者的费用。**剩下的 0.997 ETH 被添加到 ETH 池子中。然后,用不变量除以新的 ETH 总量以确定 BAT 池子的最新大小**。然后,剩余的 BAT 代币会被发送给买家,在本例中买家为 Bob。也即:

- Bob 发送:1 ETH

- 手续费:0.003 ETH

- ETH pool = 10 + (1 – 0.003) = 10.997

- BAT pool = 5000/10.997 = 454.67

- Bob 收到:500 – 454.67 = 45.33 BAT

**支付给流动性提供者的手续费在先前 Bob 发起交易时被扣除,现在这笔手续费又被加入到流动性池子中 (这意味着不变量会增加)。**这起到了向流动性提供者支付费用的作用,**当这些提供者从市场中移除他们的流动性贡献时,他们就可以获取这些费用。**由于这笔费用在价格计算后重新被加入,**随着在交易合约上的每笔交易被执行,不变量逐渐增大,**使得把流动性存入一个交易合约的行为对于流动性提供者来说是一种有利可图的行为。此时:

- ETH pool = 10.997 + 0.003 = 11

- BAT pool = 454.67

- 新的不变量 (invariant) = 5,001.37

在这次交易中,Bob 获取 BAT 的兑换率为 45.33 BAT/ETH。

- 输入:1 ETH

- 输出:45.33 BAT

- 兑换率 = 45.33 BAT/ETH

## 在 Uniswap 进行交易:ERC20 ⇄ ERC20 交易

**能在 Uniswap 协议中执行的另一类交易是将某种 ERC20 代币与另一种 ERC20 代币进行兑换。**由于 ETH 用作所有 ERC20 代币的公共交易对,Uniswap 将 ETH 用作 ERC20 和 ERC20 之间直接交易的**中介资产**。比如,Uniswap 可以在某个交易合约中将 BAT 代币兑换成 ETH,然后在另一个交易合约中将这部分 ETH 兑换成 OMG,所有这些都是在一笔交易种完成的,从而使得任何两种 ERC20 代币之间得兑换成为可能。。

这个公式的作用非常类似于一个普通的市场,原因是你购买的代币越多时,为了购买多一个单元的代币,你所要支付的边际兑换率就会越高。

## 交易费用构成

在协议上执行交易的 Uniswap 费用的构成如下:

- ETH 兑换为 ERC20:支付 0.3% 的 ETH。

- ERC20 兑换为 ETH:支付 0.3% 的 ERC20 代币。

- ERC20 兑换为 ERC20:支付 0.3% 的 ERC20 代币 (针对将某种 ERC20 代币兑换为 ETH) 和 0.3% 的 ETH (针对将 ETH 再兑换为另一种 ERC20 代币)。

## 代币兑换率

Uniswap 采用的用于确定代币间兑换率的不变式取自于 Vitalik Buterin 在2018年3月发表的[一篇文章](https://ethresear.ch/t/improving-front-running-resistance-of-x-y-k-market-makers/1281)。在该文章中,ERC20 代币的兑换率按照一下公式计算:

x * y = k

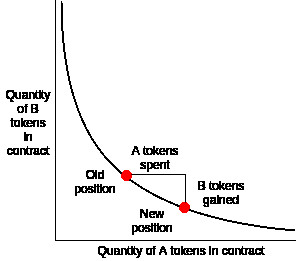

k 是一个不变的常量,x和y表示在特定的交易中可用的 ETH 和 ERC20 代币的数量,在 Uniswap 的情况下,x 和 y 就是在特定交易合约中可用的 ETH 和 ERC20 代币的数量。**利用这个公式,代币的兑换率将始终是上述公式产生的曲线上的某个点**。见下图。

x*y=k 公式是 Uniswap 协议中不可分割的一部分,而且 Vitalik Buterin 使用下面所示的图,以如下方式进行描述:

根据该公式,一个合约 (在本例中为 Uniswap 的交易合约) 将会持有x个**代币A**和y个**代币B**。**这个合约将维持不变量使得 x * y = k 始终成立**。任何个人都可以通过有效地改变做市商在 x * y 曲线上的头寸 (position) 来买卖该合约中的代币。将做市商的头寸向右移动意味着,一笔交易向右移动的金额就是交易员必须输入的**代币A**的量 (即通过输入代币A来兑换代币B)。相应地,做市商的头寸向下移动的量是交易者应该买入多少**代币B**。

假设代币B是 ETH,代币A是任何特定的 ERC20 代币,我们可以看到它们是如何利用公式x * y = k进行运转的。如果 Alice 决定购买一大批特定的 ERC20 代币,这将使得交易合约中的 ERC20 代币的短缺以及 ETH 的增加。Alice 的购买结果是把兑换率移动到 x * y = k 曲线上的一个不同的点。也即红点将会向左移动,这意味着购买更多 ERC20 代币会变得更加昂贵。ETH 和 ERC20 代币的相对供应量可以被认为是 ERC20 代币供需的反映,这最终会决定兑换率价值。

如前文所述,流动性往交易合约的首次存入并非由兑换率所决定。相反,流动性提供者将会存入一定数量的 ETH 和 ERC20 代币,这反映了他们心中 ETH 和 ERC20 代币间的兑换率值。**如果 ETH 和 ERC20 代币被认为是太便宜或者太贵,那么套利交易者就会受到激励去把价格带到市场认为正确的价格上。**

## Uniswap 和套利交易

值得主要的是,虽然 Uniswap 是一个去中心化的链上数字资产交易所,但是它不是为了替代中心化交易所而存在的。当 Uniswap 上的交易机制出现偏差时(笔者注:这里的意思是 Uniswap 上兑换率偏高或偏低),那么必须存在一个纠正错误的机制。这个机制以套利交易的形式存在。

套利交易 (arbitrage trading) 可以被很好地理解为交易者利用两个市场之间存在的价格差进行交易获利的策略。在加密货币的情况下,这种价格差可以在[加密货币交易所](https://www.mycryptopedia.com/cryptocurrency-exchanges-complete-beginners-guide/ "加密货币交易所")之间的数字资产价格差异中找到。如果交易者发现了套利的机会,那么他们会在一个交易所中购买数字资产,然后在另一个加密货币交易所中出售。**套利交易对于 Uniswap 的运作至关重要,这是因为交易者可以利用其他加密货币交易所的兑换率来纠正 Uniswap 上可能出现的价格偏差。**

## Uniswap 和 Gas

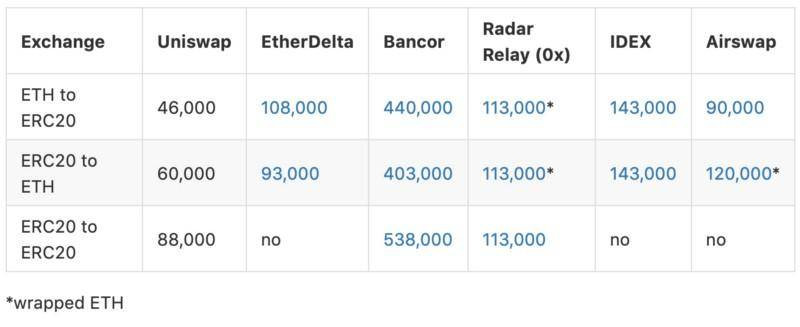

使用 Uniswap 协议进行数字资产兑换的其中一个优点是它十分节约 gas。**在 Uniswap 上进行交易时所产生的 gas 成本相对来说比其他去中心化交易所更加便宜。**正如下面展示的 gas 基准:ETH 至 ERC20,ERC20 至 ETH 以及 ERC20 至 ERC20 的转换明显比 Bancor,EtherDelta 等交易所更加便宜。

节约 gas 只是 Uniswap 协议的其中一个优点,更多的**优点**包括:

- Uniswap 是去中心化的,因此它的运作不依赖于第三方。此外,希望连接到该协议的任何人都可以自由访问 Uniswap。

- 与其他数字资产交易所相比,在 Uniswap 上进行交易的成本相对较低。

- Uniswap 允许任何用户为任何特定的 ERC20 代币创建交易合约。

然而,Uniswap 确实有它的**局限性**:

- Uniswap 确实依靠套利交易来控制协议中代币的交易价格。这意味着 Uniswap 依靠其他数字资产交易所的存在来保持兑换率的平衡。

- Uniswap 仍处于试验阶段,仍需要对协议进行更多的改进以了解它在促进数字资产交易方面的有效性。

## 结论

总之,Uniswap 代表了以太坊生态内支持数字资产交易的重要一步,正因它使得资产交易得的流程变得更加有效。Uniswap 仍然处于初期阶段,但是,看着这一创新的协议在未来如何发展将是一件有趣的事情。

Uniswap 是一个基于以太坊的协议,旨在实现 ETH 和 ERC20 代币数字资产之间的自动兑换。Uniswap 是一个完全的链上协议,个人只要安装了 MetaMask 就可以使用该协议。Uniswap 也可以被认为是一个 DeFi(去中心化金融)项目,因为它寻求利用其去中心化协议,消除参与数字资产交易流程的中间人。

Uniswap 由两种类型的智能合约组成:

一个交易合约 (exchange contract)

一个工厂合约 (factory contract)

这些合约都由 Vyper 智能合约编程语言所编写,而且它们是 Uniswap 协议功能的核心。一个交易合约只支持一种 ERC20 代币,而且每个交易合约都储备了 ETH 和所支持的 ERC20 代币。这意味着在一个特定交易合约上执行的交易,是基于合约中存储的 ETH 和 ERC20 代币的相对供应量。在交易合约中执行的交易,也可以是通过将 ETH 作为中介来实现 ERC20 与 ERC20 之间的直接交易。

工厂合约可用于部署一个新的交易合约,因此,尚未拥有交易合约的 ERC20 代币都可以通过工厂合约来创建一个交易合约。createExchange() 函数允许任何以太坊用户利用工厂合约部署一个交易合约。还需要注意的是,工厂合约被用作 Uniswap 交易合约的注册表,这意味着工厂合约可用于查询被添加进系统中的所有代币和交易地址。当一个交易合约发布时,工厂合约不会对代币进行检查(除了需要检查每个交易合约只支持一种代币的约束意外),因此,用户应该只与他们完全信任的交易合约进行交互。

Uniswap 的流动性

Uniswap 协议的设计架构不同于传统数字资产交易所中的模型。大多数传统交易所会维护一个订单簿并用于匹配特定资产的买家和卖家。而 Uniswap 利用流动性储备 (liquidity reserves) 来在协议中实现数字资产的交易。

交易合约的流动性储备由网络中的流动性提供者 (liquidity providers) 提供。这些流动性提供者将等价的 ETH 和 ERC20 代币存入特定的 ERC20 代币交易合约之中。第一个向某个交易合约提供流动性的流动性提供者将首先设定 ETH 和该交易合约中相应的 ERC20 代币之间的兑换率。流动性提供者通过存入他们认为等价的 ETH 和该合约支持的 ERC20 代币来设定这个兑换率的。如果流动性提供者设定的兑换率与更广泛的加密货币交易市场不一致,那么套利的交易者会把 ETH 和 ERC20 代币间的兑换率引向市场上所认为的正确兑换率上。因此,所有后续的流动性提供者将会使用自己存入资产时的兑换率来存入流动性。

Uniswap 还使用所谓的“流动性代币” (liquidity tokens),这些代币本身符合 ERC20 标准。这些代币可以视为流动性提供者对交易合约贡献的一种表示。Uniswap 限制每个交易合约只能支持一种 ERC20 代币的背后原理是为了鼓励流动性提供者将他们的流动性资产集中到单一的储备中。Uniswap 通过铸造流动性代币来追踪每个流动性提供者贡献给总储备的相对比例。流动性提供者能够在他们选择的时间对他们的流动性代币进行销毁,从而他们可以从交易合约中取出他们的 ETH 和 ERC20 代币的比例份额。

流动性提供者可以选择出售或者转让其流动性代币,而不必从交易合约中移除流动性。然而,Uniswap的流动性代币被严格地指定于一个交易合约。与 Uniswap 协议相关联的单一原生数字资产是不存在的。流动性提供者还可以通过调用 addLiquidity() 函数往交易合约存入流动性。作为提供流动性的奖励,流动性提供者在交易执行时会获得一定比例的交易手续费。

在 Uniswap 进行交易:ETH ⇄ ERC20 交易

能在 Uniswap 协议中执行的其中一类交易是将 ETH 与任何特定的 ERC20 代币进行兑换。如前文所述,ETH 和某种 ERC20 代币之间的兑换率基于交易合约中各资产流动性池的相对大小。兑换率是建立这个在 Uniswap 的不变式之上:*ETH pool token pool = invariant (不变量)。在执行 Uniswap 协议上的任何交易期间,invariant (不变量)会保持不变。此外,只有当交易合约中的流动性增加或减少时,不变量才会发生变化。**

例子 ETH ⇄ BAT:Bob 希望发起一笔交易,用于把 1 ETH 兑换为 ERC20 代币 BAT。Bob 将使用一个 Uniswap 协议上现有的交易合约来执行此交易。流动性提供者已将一定数量的 ETH 和 BAT 存入该交易合约,就本例而言,假设为 10 ETH 和 500 BAT。底层的不变式被设置为:ETH pool * BAT pool = invariant (不变量),也即:

ETH pool = 10

BAT pool = 500

Invariant = 10 * 500 = 5,000

Bob 通过发送 1 ETH 到交易合约的 ETH 池中来发起他交易,在此基础上扣除 0.3% 作为给流动性提供者的费用。剩下的 0.997 ETH 被添加到 ETH 池子中。然后,用不变量除以新的 ETH 总量以确定 BAT 池子的最新大小。然后,剩余的 BAT 代币会被发送给买家,在本例中买家为 Bob。也即:

Bob 发送:1 ETH

手续费:0.003 ETH

ETH pool = 10 + (1 – 0.003) = 10.997

BAT pool = 5000/10.997 = 454.67

Bob 收到:500 – 454.67 = 45.33 BAT

支付给流动性提供者的手续费在先前 Bob 发起交易时被扣除,现在这笔手续费又被加入到流动性池子中 (这意味着不变量会增加)。这起到了向流动性提供者支付费用的作用,当这些提供者从市场中移除他们的流动性贡献时,他们就可以获取这些费用。由于这笔费用在价格计算后重新被加入,随着在交易合约上的每笔交易被执行,不变量逐渐增大,使得把流动性存入一个交易合约的行为对于流动性提供者来说是一种有利可图的行为。此时:

ETH pool = 10.997 + 0.003 = 11

BAT pool = 454.67

新的不变量 (invariant) = 5,001.37

在这次交易中,Bob 获取 BAT 的兑换率为 45.33 BAT/ETH。

输入:1 ETH

输出:45.33 BAT

兑换率 = 45.33 BAT/ETH

在 Uniswap 进行交易:ERC20 ⇄ ERC20 交易

能在 Uniswap 协议中执行的另一类交易是将某种 ERC20 代币与另一种 ERC20 代币进行兑换。由于 ETH 用作所有 ERC20 代币的公共交易对,Uniswap 将 ETH 用作 ERC20 和 ERC20 之间直接交易的中介资产。比如,Uniswap 可以在某个交易合约中将 BAT 代币兑换成 ETH,然后在另一个交易合约中将这部分 ETH 兑换成 OMG,所有这些都是在一笔交易种完成的,从而使得任何两种 ERC20 代币之间得兑换成为可能。。

这个公式的作用非常类似于一个普通的市场,原因是你购买的代币越多时,为了购买多一个单元的代币,你所要支付的边际兑换率就会越高。

交易费用构成

在协议上执行交易的 Uniswap 费用的构成如下:

ETH 兑换为 ERC20:支付 0.3% 的 ETH。

ERC20 兑换为 ETH:支付 0.3% 的 ERC20 代币。

ERC20 兑换为 ERC20:支付 0.3% 的 ERC20 代币 (针对将某种 ERC20 代币兑换为 ETH) 和 0.3% 的 ETH (针对将 ETH 再兑换为另一种 ERC20 代币)。

代币兑换率

Uniswap 采用的用于确定代币间兑换率的不变式取自于 Vitalik Buterin 在2018年3月发表的一篇文章。在该文章中,ERC20 代币的兑换率按照一下公式计算:

x * y = k

k 是一个不变的常量,x和y表示在特定的交易中可用的 ETH 和 ERC20 代币的数量,在 Uniswap 的情况下,x 和 y 就是在特定交易合约中可用的 ETH 和 ERC20 代币的数量。利用这个公式,代币的兑换率将始终是上述公式产生的曲线上的某个点。见下图。

x*y=k 公式是 Uniswap 协议中不可分割的一部分,而且 Vitalik Buterin 使用下面所示的图,以如下方式进行描述:

根据该公式,一个合约 (在本例中为 Uniswap 的交易合约) 将会持有x个代币A和y个代币B。这个合约将维持不变量使得 x * y = k 始终成立*。任何个人都可以通过有效地改变做市商在 x y 曲线上的头寸 (position) 来买卖该合约中的代币。将做市商的头寸向右移动意味着,一笔交易向右移动的金额就是交易员必须输入的代币A的量 (即通过输入代币A来兑换代币B)。相应地,做市商的头寸向下移动的量是交易者应该买入多少代币B**。

假设代币B是 ETH,代币A是任何特定的 ERC20 代币,我们可以看到它们是如何利用公式x y = k进行运转的。如果 Alice 决定购买一大批特定的 ERC20 代币,这将使得交易合约中的 ERC20 代币的短缺以及 ETH 的增加。Alice 的购买结果是把兑换率移动到 x y = k 曲线上的一个不同的点。也即红点将会向左移动,这意味着购买更多 ERC20 代币会变得更加昂贵。ETH 和 ERC20 代币的相对供应量可以被认为是 ERC20 代币供需的反映,这最终会决定兑换率价值。

如前文所述,流动性往交易合约的首次存入并非由兑换率所决定。相反,流动性提供者将会存入一定数量的 ETH 和 ERC20 代币,这反映了他们心中 ETH 和 ERC20 代币间的兑换率值。如果 ETH 和 ERC20 代币被认为是太便宜或者太贵,那么套利交易者就会受到激励去把价格带到市场认为正确的价格上。

Uniswap 和套利交易

值得主要的是,虽然 Uniswap 是一个去中心化的链上数字资产交易所,但是它不是为了替代中心化交易所而存在的。当 Uniswap 上的交易机制出现偏差时(笔者注:这里的意思是 Uniswap 上兑换率偏高或偏低),那么必须存在一个纠正错误的机制。这个机制以套利交易的形式存在。

套利交易 (arbitrage trading) 可以被很好地理解为交易者利用两个市场之间存在的价格差进行交易获利的策略。在加密货币的情况下,这种价格差可以在加密货币交易所之间的数字资产价格差异中找到。如果交易者发现了套利的机会,那么他们会在一个交易所中购买数字资产,然后在另一个加密货币交易所中出售。套利交易对于 Uniswap 的运作至关重要,这是因为交易者可以利用其他加密货币交易所的兑换率来纠正 Uniswap 上可能出现的价格偏差。

Uniswap 和 Gas

使用 Uniswap 协议进行数字资产兑换的其中一个优点是它十分节约 gas。在 Uniswap 上进行交易时所产生的 gas 成本相对来说比其他去中心化交易所更加便宜。正如下面展示的 gas 基准:ETH 至 ERC20,ERC20 至 ETH 以及 ERC20 至 ERC20 的转换明显比 Bancor,EtherDelta 等交易所更加便宜。

节约 gas 只是 Uniswap 协议的其中一个优点,更多的优点包括:

Uniswap 是去中心化的,因此它的运作不依赖于第三方。此外,希望连接到该协议的任何人都可以自由访问 Uniswap。

与其他数字资产交易所相比,在 Uniswap 上进行交易的成本相对较低。

Uniswap 允许任何用户为任何特定的 ERC20 代币创建交易合约。

然而,Uniswap 确实有它的局限性:

Uniswap 确实依靠套利交易来控制协议中代币的交易价格。这意味着 Uniswap 依靠其他数字资产交易所的存在来保持兑换率的平衡。

Uniswap 仍处于试验阶段,仍需要对协议进行更多的改进以了解它在促进数字资产交易方面的有效性。

结论

总之,Uniswap 代表了以太坊生态内支持数字资产交易的重要一步,正因它使得资产交易得的流程变得更加有效。Uniswap 仍然处于初期阶段,但是,看着这一创新的协议在未来如何发展将是一件有趣的事情。

学分: 31

分类: Uniswap

标签:

Uniswap

点赞 5

收藏 7

分享

Twitter分享

微信扫码分享

本文参与登链社区写作激励计划 ,好文好收益,欢迎正在阅读的你也加入。

你可能感兴趣的文章

UniswapV3 部署 - - Foundry Edition

217 浏览

uniswap v2

303 浏览

#DEFI# 从 BitShares 到 Uniswap:Dex 发展亲历者的去中心化交易所之旅

546 浏览

对比 Uniswap,一种新的去中心化交易所的流动性算法

966 浏览

以太坊合并一年后的MEV格局

947 浏览

EIP-1153 除了赋能 Uniswap-v4 还能做什么

891 浏览

相关问题

有没有已经部署的合约去查询Uniswap V3 NFT仓位的价值

1 回答

一般在编写套利合约中通过什么能直接读取给定交易对uniswap v2中的价格?

4 回答

uniswap 多跳路由寻找相关

1 回答

Uniswap中的LP token的数值是如何计算出来的(需要详细计算过程)

2 回答

如何获取 Uniswap 代币价格,v2 v3 是否不同

1 回答

复制以太坊钱包地址在 Uniswap 上发生交易的机器人

2 回答

3 条评论

请先 登录 后评论

Bisade Asolo

关注

贡献值: 30

学分: 48

江湖只有他的大名,没有他的介绍。

文章目录

关于

关于我们

社区公约

学分规则

Github

伙伴们

DeCert

ChainTool

GCC

合作

广告投放

发布课程

联系我们

友情链接

关注社区

Discord

Youtube

B 站

公众号

关注不错过动态

微信群

加入技术圈子

©2024 登链社区 版权所有 |

Powered By Tipask3.5|

粤公网安备 44049102496617号

粤ICP备17140514号

粤B2-20230927

增值电信业务经营许可证

×

发送私信

请将文档链接发给晓娜,我们会尽快安排上架,感谢您的推荐!

发给:

内容:

取消

发送

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

取消

举报

×

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!

Uniswap - 维基百科,自由的百科全书

Uniswap - 维基百科,自由的百科全书

跳转到内容

主菜单

主菜单

移至侧栏

隐藏

导航

首页分类索引特色内容新闻动态最近更改随机条目资助维基百科

帮助

帮助维基社群方针与指引互助客栈知识问答字词转换IRC即时聊天联络我们关于维基百科

搜索

搜索

创建账号

登录

个人工具

创建账号 登录

未登录编辑者的页面 了解详情

贡献讨论

目录

移至侧栏

隐藏

序言

1历史

2参考文献

3外部链接

开关目录

Uniswap

11种语言

العربيةDeutschEnglishEspañolفارسیFrançais日本語ქართულიNorsk bokmålРусскийTürkçe

编辑链接

条目讨论

大陆简体

不转换简体繁體大陆简体香港繁體澳門繁體大马简体新加坡简体臺灣正體

阅读编辑查看历史

工具

工具

移至侧栏

隐藏

操作

阅读编辑查看历史

常规

链入页面相关更改上传文件特殊页面固定链接页面信息引用本页获取短URL下载二维码维基数据项目

打印/导出

下载为PDF可打印版

在其他项目中

维基共享资源

维基百科,自由的百科全书

UniswapUniswap Web应用的界面开发者Hayden Adams源代码库github.com/Uniswap/uniswap-v3-core编程语言Solidity平台Ethereum类型去中心化交易许可协议GNU General Public License v3.0网站uniswap.org

Uniswap是一种用于交换加密货币的分散金融协议。Uniswap也是最初构建Uniswap协议的公司的名称。该协议通过使用智能合约促进以太坊区块链上的加密货币令牌之间的自动化交易。截至2020年10月,按每日交易量计算,Uniswap估计是最大的分散交易所和第四大加密货币交易所。

Uniswap作为Defi协议,于2020年9月对其用户进行了其原生代币UNI的空投活动。总数为49,000,000UNI。[1]

历史[编辑]

Uniswap于2018年11月2日西门子工程师Hayden Adams创建[2]。

参考文献[编辑]

^ Uniswap Airdrop » Claim 400 free UNI tokens (~ $7,400). airdrops.io. [2022-01-16]. (原始内容存档于2022-01-29) (美国英语).

^ A short history of Uniswap. Uniswap Protocol. 2019-02-11 [2022-01-16]. (原始内容存档于2022-03-16) (英语).

外部链接[编辑]

官方网站 (页面存档备份,存于互联网档案馆)

查论编加密货币技术密码学

数字签名

哈希

密码杂凑函数

公钥

私钥

零知识证明

分散式计算

分散式账本

分散式应用程序

分布式网络

拜占庭容错(BFT)

异步拜占庭容错(aBFT)

其他

原子互换(英语:Atomic swap)

区块链

加密货币混币器

密码货币兑换(英语:Cryptocurrency exchange)

密码货币钱包

有向无环图

分叉

智能合约

闪电网络

侧链

比特币自动柜员机

分散式交易所

去中心化金融

MetaMask

非同质化代币

Web3

共识机制

工作量证明(PoW)

持有量证明(PoS)

股份授权证明(DPoS)

权威证明(英语:Proof of authority)

空间证明(英语:Proof of space)

个人身份证明(英语:Proof of personhood)

工作量证明货币基于SHA-256

比特币

比特币现金

交易对手(英语:Counterparty (platform))

LBRY

民族币(英语:MazaCoin)

域名币

纽比特币(NuBits)

点点币

NeuCoin(英语:NeuCoin)

乳头币(英语:Titcoin)

基于Ethash

以太坊

以太坊经典

Omise GO

基于Scrypt

极光币

Bitconnect

Coinye(英语:Coinye)

多吉币(狗币)

羽毛币

莱特币

大麻币(英语:PotCoin)

基于Equihash

比特币黄金

比特币私密

Zcash

Horizen

科莫多币(Komodo)

基于CryptoNote

百特币

门罗币

基于X11算法

达世币

石油币

其他

AmbaCoin(英语:AmbaCoin)

飞熔币(英语:Firo (cryptocurrency))

IOTA

质数币

Verge(英语:Verge (cryptocurrency))

绿币(英语:Vertcoin)

持有量证明货币

阿尔戈兰德

雪崩币(英语:Avalanche (blockchain platform))

艾达币

EOS.IO

格雷德币

Kin(英语:Kin (cryptocurrency))

Nxt

点点币

波卡币

Solana

斯蒂姆币(英语:Steemit)/HIVE币

Tezos(英语:Tezos)

波场币

ERC-20代币

Augur(英语:Augur (software))

阿文图斯币(英语:Aventus Protocol)

Bancor(英语:Bancor (cryptocurrency))

注意力币(BAT)

Chainlink

Kin(英语:Kin (cryptocurrency))

柯达币(英语:KodakCoin)

Minds

柴犬币

The DAO(英语:The DAO (organization))

波场币

稳定币

DAI

Diem

泰达币(Tether/USDT)

USDC

其他货币

比特股

奇亚币

菲乐币

菲乐星(FileStar)

Hashgraph(HARB)(英语:Hashgraph)

MobileCoin(英语:MobileCoin)

Nano(英语:Nano (cryptocurrency))

小蚁币(英语:NEO (cryptocurrency))

新经币

瑞波币

SafeMoon(英语:SafeMoon)

Safuu(英语:Safuu)

恒星币(英语:Stellar (payment network))

华堡币(英语:WhopperCoin)

世界币

加密货币交易所

Abra(英语:Abra (company))

币安

Bitfinex

bitFlyer(英语:bitFlyer)

Bitkub(英语:Bitkub)

Bitpanda(英语:Bitpanda)

Bithumb(英语:Bithumb)

BitMEX

Bitso(英语:Bitso)

Bitstamp

Bitrue

BTCC

BUX(英语:BUX (brokerage))

Circle

Coinbase

Coincheck(英语:Coincheck)

Crypto.com

E投睿

JPEX

双子星(英语:Gemini (company))

火币网

ItBit(英语:Paxos Trust Company)

克拉肯(英语:Kraken (company))

LocalBitcoins(英语:LocalBitcoins)

牛顿(英语:Newton (company))

OKEx

ShapeShift(英语:ShapeShift)

Uniswap

Upbit(英语:Upbit)

Zaif(英语:Tech Bureau)

WazirX(英语:WazirX)

CoinEx

MEXC

Gate

Hoo

已停业

BTC-e(英语:BTC-e)

FTX

Mt. Gox

QuadrigaCX(英语:Quadriga Fintech Solutions)

密码货币钱包

MetaMask

Trust Wallet

Coinbase Wallet

Rainbow Wallet

相关主题

空投

BitLicense

匿名网上银行

区块链游戏

补充货币(英语:Complementary currency)

密码学无政府主义

加密货币泡沫(英语:Cryptocurrency bubble)

密码经济学(英语:Cryptoeconomics)

数位货币

分布式自治组织

分散式账本技术法律(英语:Distributed ledger technology law)

双重支付

加密货币的环境影响(英语:Environmental impact of cryptocurrencies)

超级账本

首次代币发行

证券型代币发行

首次交易所发行(英语:Initial exchange offering)

Initiative Q(英语:Quahl)

符号货币

虚拟货币

骑劫挖矿

分类

共享资源

列表

取自“https://zh.wikipedia.org/w/index.php?title=Uniswap&oldid=80834386”

分类:数字货币交易所隐藏分类:CS1美国英语来源 (en-us)CS1英语来源 (en)

本页面最后修订于2024年2月8日 (星期四) 02:58。

本站的全部文字在知识共享 署名-相同方式共享 4.0协议之条款下提供,附加条款亦可能应用。(请参阅使用条款)

Wikipedia®和维基百科标志是维基媒体基金会的注册商标;维基™是维基媒体基金会的商标。

维基媒体基金会是按美国国内税收法501(c)(3)登记的非营利慈善机构。

隐私政策

关于维基百科

免责声明

行为准则

开发者

统计

Cookie声明

手机版视图

开关有限宽度模式

什么是 Uniswap

Uniswap交易所交易所交易超过1400种加密货币Startup发掘潜力新币,领取免费空投Ventures区块链 Web3.0 风投基金NFT寻找、创作专属于你的数字资产排行榜交易大神排行榜帮助中心最新公告平台最新公告,包括上新,活动,升级等推广ETH2.0升级以太坊The Merge已完成代理商代理商推荐返佣推荐官计划代理商初阶版邀请计划邀请好友,共享返佣机构和VIP服务机构和做市商专享服务学习和探索学院学习加密货币投资知识博客行业深度分析动态分享动态,发现价值直播每日行情分析直播社群随时随地与币友实时交流快讯最新行业消息点此开始课程文章全部山寨币比特币区块链DeFi以太坊元宇宙NFTs交易教程合约量化BRC-20GameFiDAO宏观钱包铭文技术行话研究院加入我们创作者招募校园大使视频创作者登录注册点此开始课程文章行话研究院创作者招募校园大使视频创作者语言及地区选择语言及地区简体中文EnglishTiếng Việt繁體中文EspañolРусский языкFrançaisDeutschPortuguês (Portugal)ภาษาไทยIndonesiaTürkçe日本語عربيУкраїнськаPortuguês (Brasil)登录登录注册点此开始课程文章行话研究院创作者招募校园大使视频创作者语言简体中文EnglishTiếng Việt繁體中文EspañolРусский языкFrançaisDeutschPortuguês (Portugal)ภาษาไทยIndonesiaTürkçe日本語عربيУкраїнськаPortuguês (Brasil)Learn什么是 Uniswap什么是 Uniswap新手Aug 25, 2023Uniswap 是以太坊区块链上的去中心化交易所协议,任何人都可以直接从钱包兑换 ERC-20 代币,或是建立 ERC-20 代币的流动池。山寨币DeFi钱包前言回顾Uniswap的历史Uniswap 如何运作?乘积恒定做市商无差异曲线无常损失Uniswap V3如何使用 Uniswap关于Uniswap代币总结前言Uniswap 是运行在以太坊区块链上的去中心化交易所 (Decentralized Exchange),通过自动运行的智能合约 (Smart Contract) 及程序代码,使用者不仅可在 Uniswap 上兑换各种 ERC-20 代币,而且还能提供 ERC-20 代币在 Uniswap 上帮助其他人进行兑换,并从中获得交易手续费收益。Uniswap 让代币的交易过程完全自动化,不再需要中介人的参与,使得交易成本大幅地降低。在提升运作效率的同时,也避免了中心化交易所在用户筛选、限制、相互信任方面的问题。 Uniswap 的成功使其成为以太链上去中心化金融 (Decentralized Finance,又称 DeFi) 市场中的龙头项目,也使其成为开源代码被抄袭次数最多的协议之一。2020 年 9 月 Uniswap 发行了治理代币 UNI,此举除了奖励该协议的的用户外,也进一步贯彻去中心化的精神理念让社群一同参与决策,使 Uniswap 能在日新月异的区块链领域中继续地有机发展。

回顾 Uniswap 的历史

2016 年时,以太坊的创办人 Vitalik Buterin 曾在社群论坛 Reddit 上撰写博文讨论去中心化交易所的可行性。由于区块链上的任何操作指令都需要支付手续费(Gas fee),这使得做市商在去中心化交易所的经营成本过高,难以在订单簿上频繁地挂单。无论是否成交或是取消订单都要支付费用这件事情变成了巨大的交易成本,链上代币交易时的买卖价差 (Bid - Ask Spread) 经常超过 10%。在这种情况下,通过自动做市商 (Automated Market Maker) 程序产生连续报价,以促进流动性的想法也应运而生。一位曾任职于西门子的硬件工程师 Hayden Adams 受到那篇文章的启发,开始着手研究如何实现自动做市商的运作程序。在获得以太坊基金会 10 万美元的赞助后,Uniswap 于 2018 年 11 月在以太链上线,支持 ETH 与各种 ERC-20 代币间的兑换。Uniswap 的出现很快就吸引了市场的关注,简洁的 UI 和使用上的便利性让 Uniswap 在半年内就成为了以太链上交易量最大的去中心化交易所。 2019 年 4 月加密货币投资公司 Paradigm 注资 100 万美元协助其发展, 2020 年 5 月 Uniswap 升级为 Uniswap V2,支持 ERC-20 代币间的直接交易,也推动促成了 2020 年 DeFi 之夏的荣景。2021年5月19日 的加密货币市场崩盘让 Uniswap 一战成名:诸多的利空消息使比特币单日内出现近 30% 的下跌,大量的投资人涌入交易所抛售,造成许多中心化交易所陆续当机暂停交易。隔天 Uniswap 创办人 Hayden Adams 于社群网站 Twitter 上宣布 Uniswap 通过了极端的压力测试,当天总共处理了 63 亿笔链上交易,没有漏掉任何一单也没有卡币。Uniswap 已在 2021 年 5 月时升级至 V3,用户可以指定提供流动性的价格范围,目前能够在以太坊、Polygon、Arbitrum、Optimism 以及 Celo 区块链网路上使用 Uniswap 的应用程序。

Uniswap 如何运作?

在传统的中心化交易所中,交易的发生是买卖双方经过一连串的出价与竞价后,在双方达成一致共识的情况下完成。买方由低至高提出某商品不同的购买价格和数量,对应上卖方由高至低提出该商品的不同卖出价格和数量,这就形成了该商品交易市场的订单簿 (Order Book),在订单簿上进行挂单的用户和造市商为交易的商品提供了流动性,使人们可以顺利地买入或卖出。Uniswap 不采用订单簿系统建立交易市场,而是使用称为乘积恒定做市商 (Constant Product Market Maker) 的演算法,计算质押在流动池 (Liquidity Pool) 智能合约中的代币数量比例,以提供连续的报价。用户在交易时不需要匹配另一位用户作为对手盘,可以直接从流动池中进行资产兑换。流动池与订单簿类似,用户通过智能合约的程序代码将资产质押在流动池中,就如同在中心化交易所的订单簿挂上买单与卖单等待成交一样,可以替买卖的商品创造流动性。将资产质押在流动池中的用户称为流动性提供者 (Liquidity Provider),依照所提供的资金占比,流动性提供者可以平均分配该流动池的交易手续费。由于 Uniswap 把所有的交易手续费都分配给流动性提供者,因此 Uniswap 没有任何收入来源,可以视为是公共财产的一种。

乘积恒定做市商

乘积恒定做市商是自动做市商协议的一种,以数学公式 X * Y = K 为流动池中的资产计算报价。 X 和 Y 指的是该流动池中的两币种数量,K 则是一固定的值。若在直角坐标上绘制其图形,可以发现它是一条双曲线。

当用户通过流动池进行资产兑换时,仅会造成流动池中 X 币种和 Y 币种数量上的变化,流动池中的总流动性 K 值并不会受到任何影响,因此代币价格情况沿着双曲线移动。当用户支付流动池 X 币种以获得 Y 币种时,可以依照获得的 Y 币种数量除以所支付的 X 币种数量,计算出 Y 币种与 X 币种之间的相对价格。比如,在 Uniswap 上有一个 ETH/USDT 的流动池,里面有 10 个 ETH 和 1000 个 USDT。若 Alice 耗用 1000 个 USDT 从该流动池兑换 ETH,在流动池不收取手续费的情况下,根据乘积恒定做市商公式10 x 1000 = 5 x 2000可以计算出流动池将剩下 5 个 ETH 和 2000 USDT。由于 Alice 支付了 1000 个 USDT 获得 5 个 ETH,因此 Alice 的 ETH 兑换价格为|(2000 - 1000)/(5-10)| = 200 USDT/ETH可以发现到这是双曲线上两点间割线斜率的倒数之绝对值。当兑换的量非常小的时候,这条割线将与 X * Y = K 的切线重合,因此乘积恒定做市商算法的报价,即为双曲线的切线斜率之倒数 X/Y,流动池中两币种的数量比例决定了相对价格。

添加或减少流动池中的流动性时,则会造成 K 值的变化,使得双曲线向右或向左移动。比如说,在 Uniswap 上有一个 ETH/USDT 的流动池,里面有 10 个 ETH 和 1000 个 USDT。若 Bob 添加 30 个 ETH 和 3000 个 USDT 进入该流动池,根据乘积恒定做市商公式可以计算出流动池的总流动性为(10+30) (1000+3000) = 160000在直角坐标上绘制其图形,会发现双曲线向右移动了。流动池中的总流动性增加,将使流动池更能吸收用户兑换所造成的价格波动,也会降低用户交易时的价格滑点;相反地,流动池中的总流动性减少,将使流动池更容易因为用户的兑换而产生价格变化,增加用户交易时的价格滑点。比如说,在 Uniswap 上有一个 ETH/USDT 的流动池,里面有 10 个 ETH 和 1000 个 USDT。在 Bob 添加流动性前,Alice 耗用 1000 个 USDT 可以从该流动池兑换 5 个 ETH,ETH 的兑换价格为 200 USDT/ETH。若 Bob 在 Alice 兑换前先添加 30 个 ETH 和 3000 个 USDT 进入该流动池,使总流动性成为 40 4000 = 160000,这时 Alice 耗用 1000 个 USDT 从该流动池兑换 ETH ,在流动池不收取手续费的情况下,根据乘积恒定做市商公式可知40 4000 = 32 5000Alice 将获得 8 个 ETH,因此 Alice 的 ETH 兑换价格为|(5000 - 4000)/(32-40)| = 125 USDT/ETH从以上范例可以看出,在兑换数量相同的情况下,总流动性充裕的流动池不容易因为用户的兑换而产生价格波动,用户也能以较低的成本取得需要的代币。

无差异曲线

乘积恒定做市商的公式,在经济学上属于无差异曲线的一种。无差异曲线指的是两种不同的商品组合,对消费者而言可以产生相同的效用与价值,将这些组合点串连起来即可绘制出无差异曲线。无差异曲线的斜率是负值,意味着流动池在总流动性不变的条件下,若想增加一种资产就必须减少另一种资产,减少的资产即为兑换行为的机会成本。因此,乘积恒定做市商就其本质而言是以物易物的模式,用户从流动池中兑换资产,不需要交易对手的匹配,兑换的过程中没有使用其他货币,价格直接以流动池中的资产作为计算单位。可以说,流动池在很大程度上展示了货币的三大功能 (价值储存、交易媒介、计价单位),开拓了使用多元资产作为多种通货的想像空间,其运作机制上的高效和创新,也带动了区块链流动性挖矿的热潮。

无常损失

Uniswap 的用户除了可以利用流动池进行代币的兑换之外,也可以将持有的加密货币质押在 Uniswap 的流动池中,作为流动性提供者收取交易手续费。然而流动性的提供者需要承担一种称作无常损失 (Impermanent Loss) 的风险,它也是成为流动性提供者所需付出的机会成本。无常损失会在流动池中的两代币资产发生相对价格变化时出现。比如,目前市场上 1 ETH 的价格为 100 USDT,Alice 将 1 ETH 和 100 USDT 存入流动池中,而流动池总共有 10 ETH 和 1000 USDT,总流动性为 10000,Alice 持有 10% 的份额。当市场 ETH 的价格上升至 400 USDT 时,由于流动池中的 ETH 价格较为便宜,市场上的套利交易者会将 USDT 投入流动池兑换成 ETH,使得流动池中 ETH 与 USDT 的数量发生变化,直到流动池中 ETH 报价与市场上价格一致,最终流动池中会剩下 5 ETH 和 2000 USDT。Alice 此时提取持有的 10% 份额,会得到 0.5 ETH 和 200 USDT,总价值为 400 USDT。然而 Alice 当初若不将资产投入流动池的话,她仍然会持有 1 ETH 和 100 USDT,总价值为 500 USDT,由此可知在 ETH 价格上涨的过程中,流动池已将 Alice 持有的部分 ETH 兑换成 USDT,成为流动性提供者的获利反而较低,Alice 经历到了无常损失。只有在两代币资产的相对价格没有变化时,无常损失才会消失。对于 Alice 而言,若市场上 1 ETH 的价格从 400 USDT 下跌回 100 USDT 时,流动池又恢复成 10 ETH 和 1000 USDT 的总流动性,Alice 此时提取持有的 10% 份额,还是可以取回最初投入的 1 ETH 和 100 USDT。然而因为 Uniswap 的流动性提供者可以收取流动池交易手续费的 0.3%,在真实情况中 Alice 赎回时获得的 ETH 和 USDT 数量将大于投入的 1 ETH 和 100 USDT。无常损失的计算较为复杂,有许多网站提供了简便的无常损失计算机,只需要输入两种代币投入流动池与赎回时的价格,就可以得知无常损失的大小。

Uniswap V3

从 2018 年底上线至今,Uniswap 已进行过多次的更新和升级,在 2021 年 5 月时 Uniswap V3 正式上线,并且引入了资本效率的概念。乘积恒定做市商的特色在于能够提供大范围的连续报价,无论价格变化多剧烈,流动池中永远都会有两种代币可以计算出相对价格,但这也意味着流动池的资金利用率非常低,任何时刻都只使用到很小部分的资金进行交易,远离目前市场交易价格区间的资金几乎都处在闲置的状态。Uniswap V3 增加了指定价格范围提供流动性的功能,流动性提供者在添加流动性时,可以设定将自己的流动性集中在交易最热络的价格区间,这可以确保所添加的流动性充分地被利用,也能让流动性提供者赚取更多的交易手续费收益。然而指定价格范围提供流动性并非毫无缺点,不同流动性提供者持有的 Uniswap V3 流动池份额代币 (Liquidity Pool Token) 价格区间不尽相同,因此这些流动池份额代币都属于独一无二的非同值化代币 (Non Fungible Token)。 Uniswap V2 的流动池份额代币可以作为抵押品存入其他的 DeFi 协议,目前 Uniswap V3 的流动池份额代币尚未具备这样的功能。指定价格范围提供流动性,也有利于积极主动的流动性提供者,通过不断地追踪行情和优化策略,获得的交易手续费将远高于被动的流动性提供者。

如何使用 Uniswap

Uniswap 的操作方式相当直观和简单,要使用 Uniswap 的服务,需要先准备一个可以连结以太坊区块链的钱包。由于 Uniswap 是开源协议,任何人都可以使用其代码建立网页前端应用程序,若无特别需求,一般都是从项目方的网站 https://app.uniswap.org/ 进入。以下为通过 Uniswap 兑换代币的操作步骤:

进入 Uniswap 应用程序的页面连接自己的加密货币钱包,像是 Metamask 和 Trust Wallet,或是硬件钱包如 Trezor 和 Ledger Nano S选择兑换前支付的代币选择兑换后获取的代币点击「Swap」按钮当弹窗出现时,可以预览交易结果于钱包中确认交易请求完成后,可以在区块链浏览器 https://etherscan.io 上查询交易状态

关于 Uniswap 代币

Uniswap 协议的代币是 UNI,是在 2020 年 9 月份发行。 UNI 是一种治理代币,这意味着持有人可以对协议的发展方向做出提案并参与投票。将治理权交给社群有助于协议的去中心化,也能确保 Uniswap 的开发团队将重视其需求与利益,以获得社群的支持和信赖。UNI 是以太坊上价格成长幅度最高的空投代币之一,在 2020年9月1日 之前曾经使用过 Uniswap 应用程序的以太坊地址,都有资格领取 400 UNI 的空投代币。这笔空投在当天即有将近 1200 美元的价值,若用 2021 年的价格高点计算,则相当于 16000 美元收益。UNI 代币的总供给量为 10 亿,在初始发行时 60% 分配给社群,其余的 40 % 会在 4 年内分批解锁给团队成员、投资者、和顾问。Uniswap 开发团队与投资人持有的代币占比较大,且发起提案和表决通过所需的票数门槛仍然偏高。在 Uniswap 上发起一则提案需要持有 250 万枚 UNI 代币,而通过提案会需要获得超过 4000 万枚 UNI 代币的支持,如何让 Uniswap 协议更加地去中心化迈向有效的社群治理,将会是 Uniswap 所需面对的课题之一。

图来自 uniswap.org

总结

Uniswap 是以太坊上去中心化金融板块的龙头项目,诞生至今的数年间实现了许多区块链的创新,不仅验证了自动做市商的可行性,其开源代码更启发了许多项目团队,不同种类的演算法和去中心化交易所如雨后春笋般纷纷出现。Uniswap 协议让用户可以轻易地兑换 ERC-20 代币,或是成为流动性提供者收取交易手续费,解决了以往去中心化交易所的诸多困境。可以说 Uniswap 的出现为区块链世界打开了一扇大门,带动起去中心化金融的繁荣。随着以太坊 2.0 的网络升级,Uniswap 开发团队和社群也会继续成长,为人们带来更多的惊奇。

作者: Piccolo译者: Yuler文章审校: Ashley, hugo, Echo, Ashley* 投资有风险,入市须谨慎。本文不作为Gate.io提供的投资理财建议或其他任何类型的建议。* 在未提及Gate.io的情况下,复制、传播或抄袭本文将违反《版权法》,Gate.io有权追究其法律责任。相关文章中级浅谈合并:什么是以太坊2.0?一场可能影响整个加密生态的升级

Dec 14, 2022新手什么是山寨币山寨币 Altcoin 可看作 Bitcoin Alternative 或是 Alternative Cryptocoin,指除了比特币之外的所有其他加密货币。中文名称之所以称其为山寨币,是因为早期的加密货币大多是分岔(复制)比特币代码诞生的。Nov 21, 2022中级什么是加密货币的基本面分析?作为选择加密货币的投资标的的一种基本面分析决策

Dec 25, 2022关于关于我们职业机会用户协议隐私政策费率标准媒体工具包100% 保证金Gate SAFUGate LabsGate VenturesGate Grants安全方案公告列表社群列表GT用户权益Gatechain日历法务合规问题产品加密货币行情ETH2.0升级法币交易币币交易永续合约杠杆代币Startup芝麻金融NFT跨链方案Gate PayMiniApp礼品卡ETH 2.0关于 USDGGate OTCGate CharityGate借记卡大数据服务建议反馈帮助中心提交工单上币申请智能合约安全开发者中心(API)官方验证渠道P2P商家招募P2P蓝V申请机构机构和VIP服务经纪商计划推荐官计划邀请首页代理商币圈币圈动态直播聊天室快讯未来事件博客Learn学院比特百科探索热门话题比特币减半如何购买GT如何购买Bitcoin如何购买Ethereum如何购买USDT如何购买DOGE如何购买加密货币加密货币价格预测芝麻金融余币宝财富管理定投理财ETH2.0 挖矿理财宝结构性理财双币宝抵押借币流动性挖矿云算力插槽竞拍简体中文简体中文EnglishTiếng Việt繁體中文EspañolРусский языкFrançaisDeutschPortuguês (Portugal)ภาษาไทยIndonesiaTürkçe日本語عربيУкраїнськаPortuguês (Brasil)技术支持商务洽谈法务合规Copyright © 2013-2024. All Right Reserved.新版反馈 建议反馈 日历 移动端电脑端Windows版 MacOS版 关于Gate.io职业机会用户协议费率标准LOGO 下载100% 保证金Gate Ventures合作伙伴产品ETH2.0升级法币交易Markets杠杆交易ETF永续合约财务中心跨链方案大数据成长学院服务上币申请Gate Grants开发者中心(API)大客户权益机构服务经纪商计划Influencers计划返佣计划代理商安全方案MiniApp如何买买GT买BTC买ETH买DOGE买XRP买SHIB买DOT更多技术支持商务洽谈法务合规Gate.io 版权所有 © 2013-2

如何评价uniswap? - 知乎